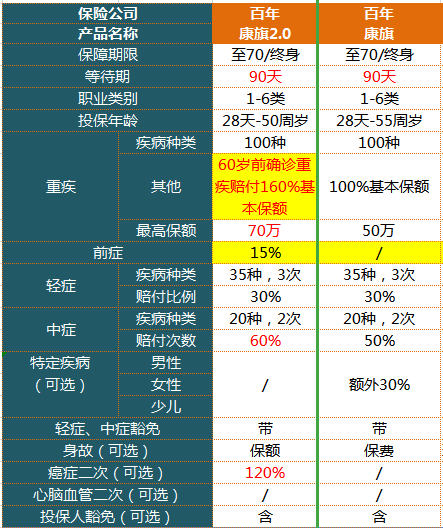

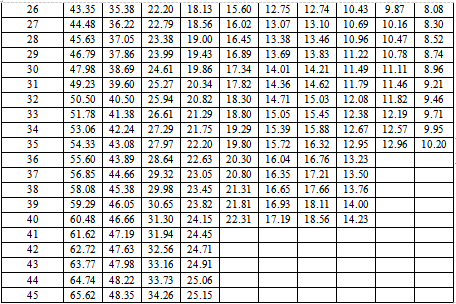

總的來看: 百年康惠保旗艦版2.0重疾險保險責任包括100種重疾、20種中癥、35種輕癥、身故以及惡性腫瘤-重度額外保險金,同時自帶被保人輕癥與中癥保費豁免,60周歲前額外贈送60%保額,相對于它的上一代康惠保旗艦版做了不小的升級,可見康惠保旗艦版2.0重疾險作為網紅重疾險的后代,這次動作有一點也不輸給前輩們的架勢。那么它的主要亮點有哪些呢? 亮點1:黃金期加贈60%保額,盡顯人性關懷 康旗2.0在重疾額外賠付方面,延續(xù)60周歲前額外贈送60%保額,穩(wěn)居市場同類產品的第一梯隊。 結合2007年版及2020版重大疾病經驗發(fā)生率表,都可以看出重疾出險率主要集中在31歲-60歲之間;而這段時間也是人生家庭責任最重的黃金時期。160%基本保額的重疾給付盡顯人性關懷。 亮點2:延續(xù)百年獨創(chuàng)“重癥前癥”保障 前癥,比輕癥更輕卻極易誘發(fā)重疾。20種前癥提供1次15%的保額賠付,前癥責任的意義在于:它極大降低了理賠門檻,同時也變相鼓勵客戶積極治療,結合當下現金的醫(yī)學手段,進而降低未來罹患重疾的風險,享受高質量的生活。 值得一提的是,“重疾前癥保障”系百年獨創(chuàng),責任創(chuàng)新的背后是對重疾市場的引領及對消費者人群防范于未然的提醒。 亮點3:中癥輕癥多次賠付無間隔、不分組 輕癥保障無分組無間隔賠付30%基本保額,最多可賠付3次; 中癥保障無分組無間隔賠付60%基本保額,最多可賠付2次; 亮點4:惡性腫瘤額外保險金,不懼怕保障真空 在重疾額外賠付方面,康惠保2.0延續(xù)60歲前確診額外賠付,比例高達60%,穩(wěn)居市場同類產品的第一梯隊。除此之外,通過對投保數據及醫(yī)療數據的對比分析,將癌癥二次納入基本保障責任,如此以來,癌癥這占比65%的高發(fā)重疾得到了更全面的保障。 惡性腫瘤-重度額外保險金,除了首次新發(fā)癌癥賠付120%基本保額之外,對于一次賠付之后發(fā)生的惡性腫瘤同樣給出了理賠方案,解決了重疾之后癌癥新發(fā)、復發(fā)和轉移的后顧之憂。 最后,康惠保旗艦版2.0重疾險好不好? 小助手個人偏愛康惠保旗艦版2.0可選保障,能自由組合這一特色。 十六種組合讓更多用戶用上好產品。不論是3000元之內預算,或是中檔投入的穩(wěn)定收入群體,還是年保費投入超6K的保險認知度高的人群都能找到滿意的方案。 這一產品設置,等于直接把更多選擇權交給了消費者,正好符合當下保障定制化的觀念,也反映出百年人壽在重疾產品的設計理念更加人性化。

總的來看: 百年康惠保旗艦版2.0重疾險保險責任包括100種重疾、20種中癥、35種輕癥、身故以及惡性腫瘤-重度額外保險金,同時自帶被保人輕癥與中癥保費豁免,60周歲前額外贈送60%保額,相對于它的上一代康惠保旗艦版做了不小的升級,可見康惠保旗艦版2.0重疾險作為網紅重疾險的后代,這次動作有一點也不輸給前輩們的架勢。那么它的主要亮點有哪些呢? 亮點1:黃金期加贈60%保額,盡顯人性關懷 康旗2.0在重疾額外賠付方面,延續(xù)60周歲前額外贈送60%保額,穩(wěn)居市場同類產品的第一梯隊。 結合2007年版及2020版重大疾病經驗發(fā)生率表,都可以看出重疾出險率主要集中在31歲-60歲之間;而這段時間也是人生家庭責任最重的黃金時期。160%基本保額的重疾給付盡顯人性關懷。 亮點2:延續(xù)百年獨創(chuàng)“重癥前癥”保障 前癥,比輕癥更輕卻極易誘發(fā)重疾。20種前癥提供1次15%的保額賠付,前癥責任的意義在于:它極大降低了理賠門檻,同時也變相鼓勵客戶積極治療,結合當下現金的醫(yī)學手段,進而降低未來罹患重疾的風險,享受高質量的生活。 值得一提的是,“重疾前癥保障”系百年獨創(chuàng),責任創(chuàng)新的背后是對重疾市場的引領及對消費者人群防范于未然的提醒。 亮點3:中癥輕癥多次賠付無間隔、不分組 輕癥保障無分組無間隔賠付30%基本保額,最多可賠付3次; 中癥保障無分組無間隔賠付60%基本保額,最多可賠付2次; 亮點4:惡性腫瘤額外保險金,不懼怕保障真空 在重疾額外賠付方面,康惠保2.0延續(xù)60歲前確診額外賠付,比例高達60%,穩(wěn)居市場同類產品的第一梯隊。除此之外,通過對投保數據及醫(yī)療數據的對比分析,將癌癥二次納入基本保障責任,如此以來,癌癥這占比65%的高發(fā)重疾得到了更全面的保障。 惡性腫瘤-重度額外保險金,除了首次新發(fā)癌癥賠付120%基本保額之外,對于一次賠付之后發(fā)生的惡性腫瘤同樣給出了理賠方案,解決了重疾之后癌癥新發(fā)、復發(fā)和轉移的后顧之憂。 最后,康惠保旗艦版2.0重疾險好不好? 小助手個人偏愛康惠保旗艦版2.0可選保障,能自由組合這一特色。 十六種組合讓更多用戶用上好產品。不論是3000元之內預算,或是中檔投入的穩(wěn)定收入群體,還是年保費投入超6K的保險認知度高的人群都能找到滿意的方案。 這一產品設置,等于直接把更多選擇權交給了消費者,正好符合當下保障定制化的觀念,也反映出百年人壽在重疾產品的設計理念更加人性化。

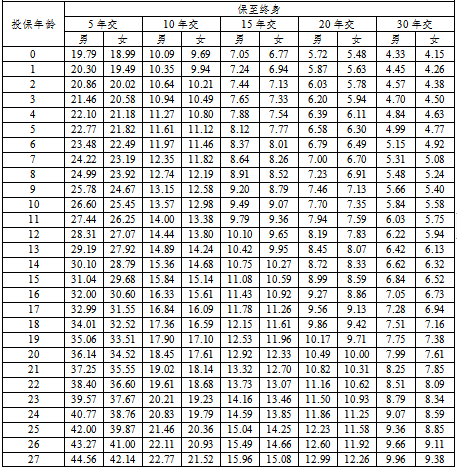

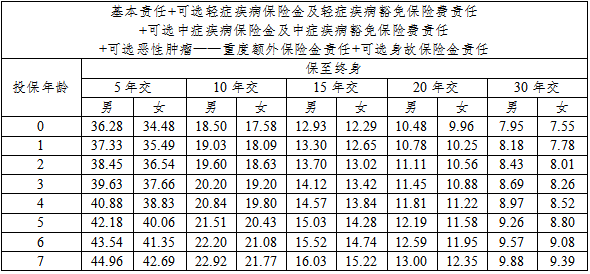

費率表2:基本責任+可選輕癥疾病保險金及輕癥疾病豁免保險費責任+可選身故保險金責任保至70周歲

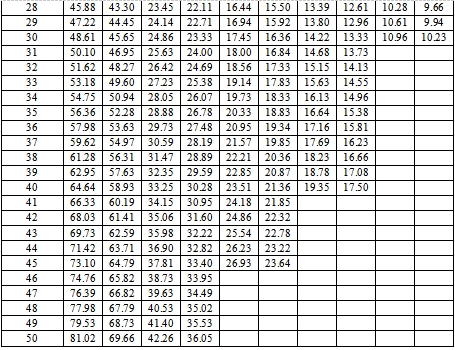

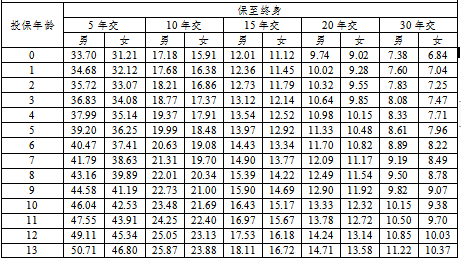

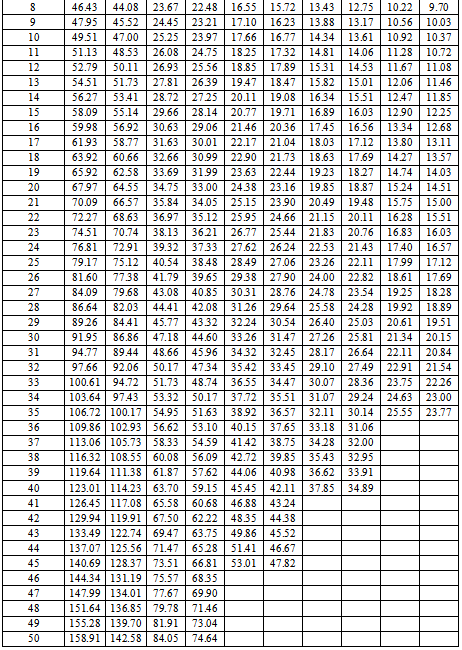

費率表3:選基本責任+可選輕癥疾病保險金及輕癥疾病豁免保險費責任 +可選中癥疾病保險金及中癥疾病豁免保險費責任 +可選惡性腫瘤——重度額外保險金責任+可選身故保險金責任

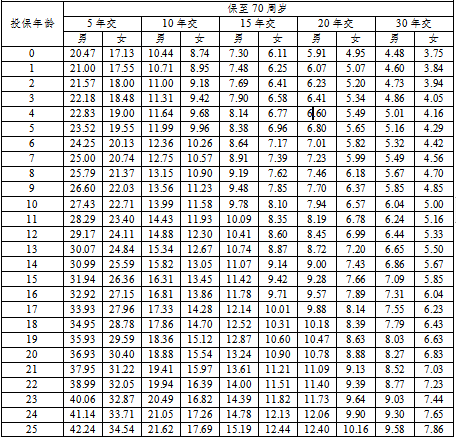

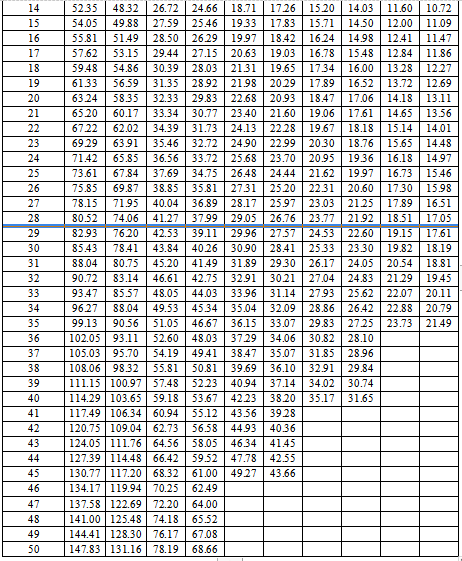

費率表4:基本責任+可選輕癥疾病保險金及輕癥疾病豁免保險費責任+可選中癥疾病保險金及中癥疾病豁免保險費責任+可選惡性腫瘤——重度額外保險金責任+可選身故保險金責任

康惠保旗艦版2.0可自由組合保障方案,能滿足各種客戶群體個性化需求。想定制更多保障組合方案,請聯系開心保專業(yè)保顧幫您~!

康惠保旗艦版2.0可自由組合保障方案,能滿足各種客戶群體個性化需求。想定制更多保障組合方案,請聯系開心保專業(yè)保顧幫您~!

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心