在開心保平臺投保您可以享受到哪些服務(wù)呢? 一、專業(yè)保險團隊排坑 專業(yè)的保險資質(zhì)肯定不能少:保監(jiān)會正規(guī)備案,8年獲得1000萬用戶的認(rèn)可,值得你放心選擇! 提供貼心服務(wù):大白話說保險,晦澀的條款輕松解讀。 專業(yè)顧問支持:從售前到售后每一位客戶專享7*24小時客服支持,顧問級服務(wù)為您解答各種疑問。 理賠全程協(xié)助:專業(yè)客服為大家提供第三方理賠協(xié)助。角度中立,不偏不倚。 二、三不怕服務(wù)承諾 1.不怕騷擾,我們承諾:杜絕惡意營銷,遵囑每一位客戶的意愿。 2. 不怕誤導(dǎo),我們承諾:分析條款客觀、公正;不過度解讀條款不僅是條款的“尊重”也是最大家的尊重;任何一款產(chǎn)品都有自身的優(yōu)劣勢,知道并接受才是最好的。 3.不怕選錯,我們承諾:再好的產(chǎn)品,不適合你,都是錯的。大家的需求各不相同,1對1專業(yè)顧問會從每個人的需求出發(fā),力求合適的才是最好的。 在開心保平臺投保康惠保旗艦版2.0重疾險,您可以同時享受平臺服務(wù)+保險公司雙重服務(wù)。 最后,關(guān)于產(chǎn)品的詳細(xì)的解讀,請聯(lián)系我們,專業(yè)、權(quán)威的保險顧問1v1為您服務(wù),8年來已經(jīng)服務(wù)超過1000萬用戶。

在開心保平臺投保您可以享受到哪些服務(wù)呢? 一、專業(yè)保險團隊排坑 專業(yè)的保險資質(zhì)肯定不能少:保監(jiān)會正規(guī)備案,8年獲得1000萬用戶的認(rèn)可,值得你放心選擇! 提供貼心服務(wù):大白話說保險,晦澀的條款輕松解讀。 專業(yè)顧問支持:從售前到售后每一位客戶專享7*24小時客服支持,顧問級服務(wù)為您解答各種疑問。 理賠全程協(xié)助:專業(yè)客服為大家提供第三方理賠協(xié)助。角度中立,不偏不倚。 二、三不怕服務(wù)承諾 1.不怕騷擾,我們承諾:杜絕惡意營銷,遵囑每一位客戶的意愿。 2. 不怕誤導(dǎo),我們承諾:分析條款客觀、公正;不過度解讀條款不僅是條款的“尊重”也是最大家的尊重;任何一款產(chǎn)品都有自身的優(yōu)劣勢,知道并接受才是最好的。 3.不怕選錯,我們承諾:再好的產(chǎn)品,不適合你,都是錯的。大家的需求各不相同,1對1專業(yè)顧問會從每個人的需求出發(fā),力求合適的才是最好的。 在開心保平臺投保康惠保旗艦版2.0重疾險,您可以同時享受平臺服務(wù)+保險公司雙重服務(wù)。 最后,關(guān)于產(chǎn)品的詳細(xì)的解讀,請聯(lián)系我們,專業(yè)、權(quán)威的保險顧問1v1為您服務(wù),8年來已經(jīng)服務(wù)超過1000萬用戶。

更多產(chǎn)品詳情,請點擊:康惠保旗艦版2.0重大疾病保險

健康告知 百年康惠保旗艦版2.0健康告知內(nèi)容: 您的人壽或重大疾病保險投保申請是否曾被本公司或其他保險公司拒保、延期、加收額外保費、索賠?(因懷孕導(dǎo)致的可不用告知) 2. 您目前的體格指數(shù)【BMI=體重(公斤)÷身高(米)÷身高(米)】是否BMI≥28? 3. 您有無連續(xù)服藥超過7天(感冒和流感除外)或連續(xù)因病住院超過15天?是否正在接受治療? 4. 您是否目前患有或曾經(jīng)患有下列疾病或癥狀:惡性腫瘤、腦部腫瘤、性質(zhì)不明的腫瘤或腫塊、血壓升高(收縮壓≥140mmHg或舒張壓≥90mmHg)、肝炎、肝炎病毒感染史或攜帶史、甲狀腺結(jié)節(jié)、甲狀腺疾病、糖尿病、心臟疾病、冠心病、腦血管疾病、中風(fēng)、癲癇、多發(fā)性硬化、智能障礙、精神疾病、重癥肌無力、Ⅲ度燒傷、植物人狀態(tài)、反復(fù)發(fā)作的哮喘、肺部疾病(包括肺氣腫、肺結(jié)核、慢性阻塞性肺病、塵肺、肺纖維化、呼吸衰竭)、暴發(fā)性肝炎、肝硬化、多發(fā)性肝囊腫、重度脂肪肝、慢性胰腺炎、慢性腎炎、胃腸道疾病 (除急性腸胃炎外)、泌尿生殖道疾病、尿毒癥及其他慢性腎臟疾病 、類風(fēng)濕病、系統(tǒng)性紅斑狼瘡、白血病、再生障礙性貧血、血友病、原因不明的六個月內(nèi)體重減輕五公斤以上者、失明、上肢腕關(guān)節(jié)以上或下肢踝關(guān)節(jié)以上缺失、骨骼疾病、一個肢體(含一個肢體)以上功能喪失、咀嚼功能喪失、癱瘓、吸毒、性病、自身免疫性疾病、法定傳染病甲類或乙類、艾滋病或艾滋病病毒感染? 5. 您是否有身體殘障、酒精或藥物濫用成癮、是否曾因身體原因被醫(yī)生警告戒煙或戒酒、是否患職業(yè)病,如塵肺、矽肺、各種慢性中毒? 6. 最近兩年內(nèi)是否因受傷或疾病曾接受或被建議或正打算接受醫(yī)師診察、治療或用藥?(因普通傷風(fēng)或感冒、輕微的胃腸炎、無并發(fā)癥的剖腹產(chǎn)、避孕、疫苗接種、輕微關(guān)節(jié)或肌肉損傷或無并發(fā)癥的骨折并已經(jīng)完全康復(fù)的可不用告知) 或是否正在等候任何身體檢查/調(diào)查的結(jié)果? 7. 您是否近一年有新發(fā)或以往既有以下癥狀?反復(fù)頭痛或眩暈 、暈厥、咯血、胸痛、呼吸困難、嘔血、黃疸、便血、聽力下降、食欲不振、耳鳴、復(fù)視、視力明顯下降、原因不明的皮膚和粘膜及齒齦出血 、原因不明發(fā)熱、原因不明的肌肉萎縮、原因不明的包塊或腫物、結(jié)節(jié)、身體的其他感覺異常或活動障礙。 8. 女性補充告知:您是否懷孕及生產(chǎn)期間有合并癥?例如蛋白尿、高血壓、糖尿病、宮外孕等 。您是否曾被建議針對乳房、子宮、卵巢、宮頸疾病進(jìn)行定期復(fù)查或治療? 9. 兩周歲以下(含兩周歲)兒童補充告知:是否為低體重兒(出生時體重為2.5公斤以下)、早產(chǎn)(孕周小于37周)、難產(chǎn)?出生時是否曾有產(chǎn)傷、窒息等異常情況?是否有發(fā)育遲滯、驚厥、抽搐、腦癱、先天性疾病、遺傳性疾病、畸形或缺陷? 10. 您是否:正在或計劃參加跳傘、滑翔、探險、武術(shù)摔跤比賽、特技表演、私人飛行、賽車、競馬、潛水、登山攀巖等任何帶有危險性的運動或嗜好? 11.您近一年是否在其他保險公司投保重疾險(不包含本次投保),且累計的投保保額>100萬元? 最后 健康告知是每個準(zhǔn)備買保險的人都會遇到的門檻,相當(dāng)于是投保前對被保險人身體健康情況的說明。保險公司一旦承保,健康告知書將成為保險合同的一個組成部分,未來會作為理賠的重要依據(jù)。健康告知方面,如果您需要更詳細(xì)的解讀,請聯(lián)系我們,您專業(yè)、權(quán)威的保險顧問,8年來服務(wù)1000萬用戶。

更多產(chǎn)品詳情,請點擊:康惠保旗艦版2.0重大疾病保險

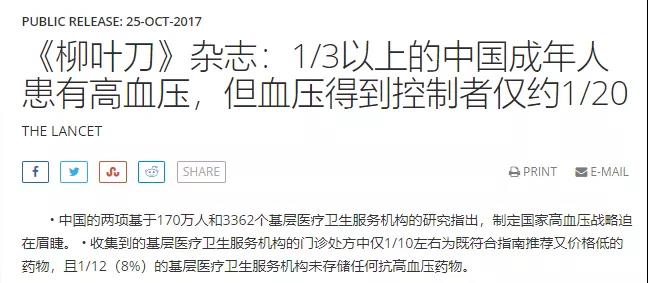

因此,建議大家藥物控制之外,要做到有效預(yù)防:定期檢查,改變飲食習(xí)慣,經(jīng)常鍛煉和戒酒戒煙都是對自己和家人負(fù)責(zé)的體現(xiàn)。 四、高血壓病史能買啥保險? 不配置保險不知道,在保險界,身體健康的人一般被稱為“標(biāo)準(zhǔn)體”,反之則是“非標(biāo)體”,配置保險時,標(biāo)準(zhǔn)體是人選保險,而對于非標(biāo)體來說,哪怕是多付保費能順利買到保障也難得。畢竟保險公司要考慮這類疾病并發(fā)癥的高風(fēng)險,因此審核較為嚴(yán)格,投保難一直困擾著高血壓甚至慢性病患者。

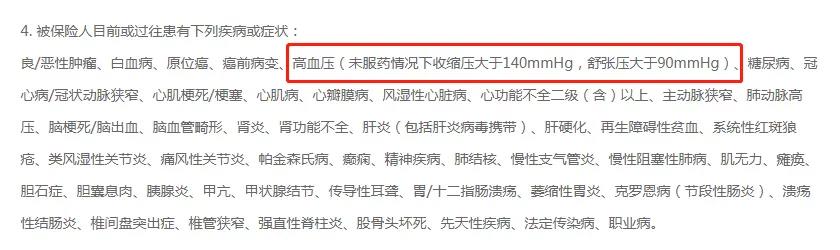

(某健康險健康告知問及情況) 然而互聯(lián)網(wǎng)保險成為了主流投保方式,正在逐步改變這一現(xiàn)狀,醫(yī)療科技發(fā)展加上互聯(lián)網(wǎng)保險產(chǎn)品競爭激烈,各個保險公司也在盡量放開門檻,告別之前高血壓核保“一刀切”的狀態(tài),積極探索,將核保要求一降再降。畢竟高血壓人群大市場,如果能解決這類投保難問題對于保險公司和消費者來說都是一大利好。 下面小助手推薦幾款重疾險產(chǎn)品可供參考: 1.康惠保旗艦版2.0 非妊娠高血壓,既往收縮壓未超過150mmHg,或舒張壓未超過95mmHg,就有機會標(biāo)體承保。 妊娠高血壓的話,只要沒有以下的情況出現(xiàn),也大概率可以標(biāo)體承保。 懷孕前被確診有高血壓或血壓升高史(收縮壓大于140mmHg或舒張壓大于90mmHg); 懷孕期間血壓升高(收縮壓大于160mmHg或舒張壓大于100mmHg); 或曾被診斷子癇或子癇前期,或尿蛋白異常。

Tips:保險公司會不定期調(diào)整核保標(biāo)準(zhǔn),以實際投保時情況為準(zhǔn)。 2.昆侖健康保普惠多倍版 在核保高血壓時,首先會被問是否診斷為高血壓病。 如果是,會被問到明確的分級:

2

投保須知 1.投保規(guī)則 投保年齡:28天-50周歲 承保職業(yè):1-6類 保障期限:可選保至70周歲或保至終身; 繳費年限:5年、10年、15年、20年、30年; 最高保額:0-40周歲最高保額為70萬,41-50周歲最高保額為40萬; 等待期:90天。 2、購買區(qū)域 您購買的保險產(chǎn)品由百年人壽保險公司承保,目前該公司在大連、湖北、河北、遼寧、北京、河南、黑龍江、安徽、山東、江蘇、四川、福建、陜西、內(nèi)蒙古、吉林、江西、山西、浙江、廣東和重慶地區(qū)設(shè)有分支機構(gòu),本產(chǎn)品在本公司設(shè)有分公司的區(qū)域銷售。本產(chǎn)品支持全國通賠,客戶服務(wù)可通過百年人壽微信、客服熱線、郵寄及保險公司柜臺實現(xiàn)。 3、保單形式 百年人壽通過網(wǎng)金保險銷售服務(wù)有限公司銷售保險產(chǎn)品的合同訂立均采取電子保單形式,您在投保成功后24小時內(nèi),電子保單會發(fā)送到您填寫的投保人郵箱中,電子保單與紙質(zhì)保單具有同等法律效力。如您需要紙質(zhì)保單或發(fā)票,請撥打客服熱線:(0411)95542申請。 4、如實告知 1)投保人應(yīng)就提出的詢問據(jù)實告知并就各項內(nèi)容如實填寫,否則保險公司有權(quán)按照《中華人民共和國保險法》解除保險合同或不承擔(dān)保險責(zé)任。 2)投保時,本人已就該產(chǎn)品的保障內(nèi)容、保險金額及受益人向被保險人進(jìn)行了明確說明,并征得其同意。本人知道僅可為本人、子女、配偶、父母投保,如果選擇身故或全殘保險金責(zé)任,本人知道僅可為本人、未成年子女投保,否則出險后無法順利獲得理賠。當(dāng)選擇《百年附加投保人豁免保險費重大疾病保險(2018版)》且選擇身故責(zé)任時,投被保險人關(guān)系僅支持投保人為未成年子女投保,當(dāng)選擇《百年附加投保人豁免保險費重大疾病保險(2018版)》且未選擇身故責(zé)任時,投被保險人關(guān)系支持父母,子女及配偶。 3)請您認(rèn)真閱讀保險條款、投保提示書,特別就條款中有關(guān)責(zé)任免除和投保人、被保險人義務(wù)的內(nèi)容進(jìn)行詳細(xì)了解,確認(rèn)接受條款的全部內(nèi)容并了解保單利益的不確定性。 5、支付方式 1)本產(chǎn)品繳費為多年交費方式,一年后的保險費用,保險公司將從約定賬戶按照合同約定的方式和金額劃轉(zhuǎn)。 2)理賠款將會在百年人壽審核通過后打入您提供的指定銀行卡賬戶。 6、猶豫期 本產(chǎn)品自電子保險合同發(fā)出之日起15日內(nèi)為猶豫期。在此期間如果您認(rèn)為本產(chǎn)品與您的需求不相符,可以提出解除保險合同,我們將煺還您所交的保險費,此時不會有損失。如果超過猶豫期煺保,百年人壽將煺還您現(xiàn)金價值,此時有一定的損失,請您慎重。 7、服務(wù) 1)為保證您的合法權(quán)益,您可撥打百年人壽全國統(tǒng)一客服專線(0411)95542查詢保單信息或驗證保單;關(guān)注百年人壽微信公眾號百年人壽一保通進(jìn)行保單驗真及自助保全操作。無法自助申請的保全項目,請至百年人壽開設(shè)的各分支機構(gòu)柜面辦理。 2)為了維護您的合法權(quán)益,百年人壽會在保單生效后進(jìn)行在線或電話回訪。百年人壽全國統(tǒng)一客服回訪顯示號碼為:95542。 3)有關(guān)保單的任何查詢、投訴、咨詢以及投保、承保、理賠、保全、煺保的辦理流程及保險賠款、煺保金、保險金的支付方式,您可以通過我們的客服熱線(0411)95542進(jìn)行咨詢。 8、信息安全 目前我公司互聯(lián)網(wǎng)保險業(yè)務(wù),均已采用加密傳輸協(xié)議(https)或證書方式進(jìn)行信息加密傳輸,通過技術(shù)和管理手段,對涉及投保人的信息安全加以保障,保護用戶個人信息安全。 9、償付能力告知及風(fēng)險綜合評級 償付能力告知及風(fēng)險綜合評級:百年人壽保險股份有限公司2020年第3季度綜合償付能力充足率為136%, 2020年第2季度風(fēng)險綜合評級(分類監(jiān)管)結(jié)果為C類,償付能力充足率達(dá)到監(jiān)管要求。 如果需要更詳細(xì)的解讀,請聯(lián)系我們,專業(yè)、權(quán)威的保險顧問1v1為您服務(wù),8年來已經(jīng)服務(wù)超過1000萬用戶。

更多產(chǎn)品詳情,請點擊:康惠保旗艦版2.0重大疾病保險

(三胎政策下,教育年金能幫家長們做到什么)

常見問題 1.問:這款保險的投保規(guī)則有哪些? 答:投保年齡:28天-50周歲 承保職業(yè):1-6類 保障期限:可選保至70周歲或保至終身; 繳費年限:5年、10年、15年、20年、30年; 最高保額:0-40周歲最高保額為70萬,41-50周歲最高保額為40萬; 等待期:90天 2.問:康惠保旗艦版2.0投保了所有責(zé)任的全套餐計劃后,可否繳費期解除某個附加責(zé)任? 答:通過互聯(lián)網(wǎng)投保該保險屬于套餐形式的保險計劃,投保時附加責(zé)任一經(jīng)選擇且承保無法取消。 3.問:為未成年人投保時提示總保費超過20萬該如何操作? 答:根據(jù)銀保監(jiān)相關(guān)規(guī)定,在百年人壽投保人的總保費(所有保單的年交保費*繳費期)大于20萬,需在投保時提供投被保險人的證件進(jìn)行校驗審核。審核通過后即可繼續(xù)完成投保申請。 4.問:可以附加投保人豁免嗎?如果附加了投保人豁免,繳費期間投保人身故了如何處理? 答:本計劃支持投保人豁免附加險,但需要投保人符合健康告知,且在百年無核保異常記錄。如果繳費期間投保人身故或配偶關(guān)系發(fā)生更改,可單獨退保投保人豁免附加險。 5.問:被保險人30歲,首次投保50萬康惠保旗艦版2.0,選擇了50萬,第二年是否可以繼續(xù)加保20萬? 答:如投保首單重疾產(chǎn)品時為標(biāo)體承保,且在百年無任何異常人核記錄,可以繼續(xù)投保20萬基本保額。 6.問:可以指定受益人嗎? 答:生存受益人(疾病責(zé)任的受益人)默認(rèn)為被保險人本人,無須指定也不能更改。投保時如果選擇了身故保障可以指定身故受益人為自己的父母,配偶或者孩子。 最后 如果需要更詳細(xì)的解讀,請聯(lián)系我們,專業(yè)、權(quán)威的保險顧問1v1為您服務(wù),8年來已經(jīng)服務(wù)超過1000萬用戶。

更多產(chǎn)品詳情,請點擊:康惠保旗艦版2.0重大疾病保險

百年康惠保旗艦版2.0重疾險保障責(zé)任內(nèi)容: 1. 重疾:100種重疾給付一次,60周歲前160%基本保額,60周歲后100%基本保額; 2. 中癥:20種中癥無分組無間隔最多賠付2次,60%基本保額 3. 輕癥:35種輕癥無分組無間隔最多賠付3次,30%基本保額 4. 前癥:20種重疾前癥賠付1次,保額15%; 5. 惡性腫瘤額外賠付:以下情況賠付120%基本保額。首次癌,間隔期3年,新發(fā)/復(fù)發(fā)/轉(zhuǎn)移;首次非癌,間隔期180天。 6. 中癥輕癥豁免:發(fā)生合同約定輕癥和重癥,余期保費無需繳納,保單繼續(xù)生效。 7. 身故責(zé)任:18周歲前給付保費;18周歲后給付保額 保障全面是用戶選購保險的重要指標(biāo),而產(chǎn)品配套的售后服務(wù)更加重要。這款產(chǎn)品在開心保上架之后,用戶能通過平臺一鍵對比功能,讓所選產(chǎn)品的優(yōu)勢和劣勢近在眼前。 互聯(lián)網(wǎng)保險,讓過去復(fù)雜的保險越來越簡單。開心保配有7*24小時服務(wù)的保險顧問,中立、專業(yè)在線講解,分析各種保障選項的利弊,貼近用戶的需求制定保障計劃。 從選擇保險,到投保技巧再到售后服務(wù),在開心保平臺,整個保障過程均為1對1服務(wù)。相當(dāng)于一次投保,同時享受平臺和保險公司的雙重服務(wù)。 了解了這么多,如果您想深入了解康惠保旗艦版2.0保障細(xì)則,請您移步小助手產(chǎn)品介紹文章或者直接進(jìn)入產(chǎn)品頁面了解詳情。

更多產(chǎn)品詳情,請點擊:康惠保旗艦版2.0重大疾病保險

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心