這幾年,金融行業的動蕩,讓不少人看了都覺得心里沒底。

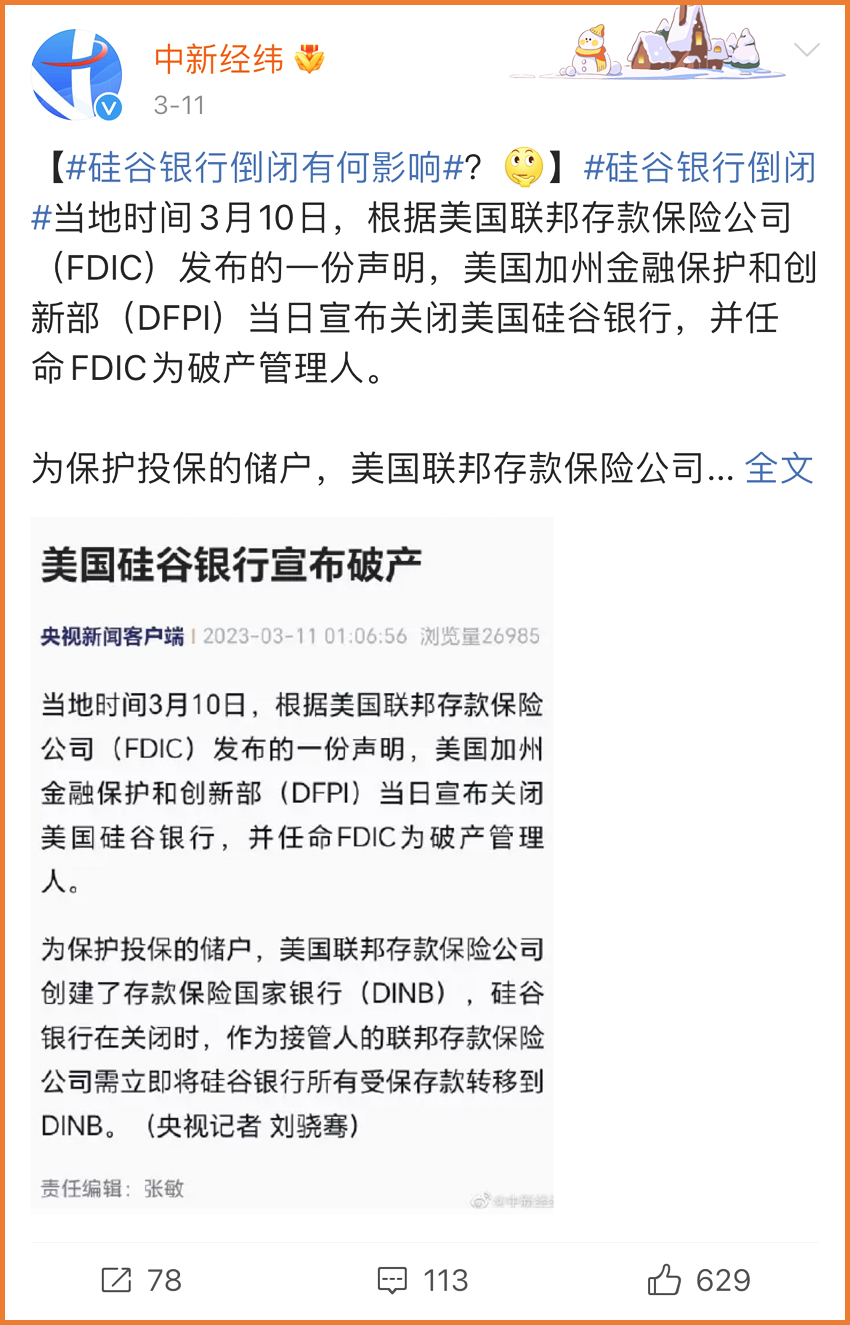

上周,美國硅谷銀行宣布破產。

作為08年金融危機以來美國破產的第二大銀行,這個金融巨頭的破產,引發了全球不小的震動與關注。

不過好在很快,美聯儲與美國財政部就出手宣布,硅谷銀行由聯邦存款保險公司(FDIC)接管,儲戶可以支取所有資金。

(圖片來源:微博@中新經緯)

(圖片來源:微博@中新經緯)

虛驚嗎?倒也未必,畢竟,銀行動蕩背后,可能是無數個個體或機構的滅頂之災。

如果說硅谷銀行在大洋彼岸,離我們尚屬遙遠,那么,去年河南村鎮銀行的「爆雷」,給我們帶來的沖擊更大,盡管最后問題得以解決,也依然令我們心有余悸。

? 為什么銀行會破產?

? 銀行破產,錢還在嗎?

? 錢放在哪里才安全?

一、為什么銀行會破產?

在我們的印象里,銀行都是「財大氣粗」的代名詞,破產似乎太過遙遠。

事實也的確如此。

以硅谷銀行為例,其成立于1983年,作為美國第12大銀行,硅谷銀行擁有1754億美元存款。

截至2022年底,硅谷銀行總資產達到2090億美元。

與其他銀行一樣,硅谷銀行憑借低價吸收存款、高價放出貸款盈利。

而且,由于它主要服務的是初創公司中的互聯網、生物技術等領域的科技公司。

這些公司的前期研發成本高昂,融資困難,可一旦成功,就可能成為行業巨頭,如此一來高息差也就有機會實現。

但隨著全球市場經濟下行,科技業進入寒冬,很多貸款成了壞賬,硅谷銀行的現金流也受到了不小的影響,2022年,硅谷銀行全年存款總額下降了160億,約占存款總額的10%。

為了維持正常運營,應對儲戶取款,2023年3月10日,硅谷銀行宣布拋售210億美元債券,在造成18億美元稅后虧損的同時,引起了市場恐慌,直至誘發擠兌風潮。

我們在古裝影視劇里常看到這樣的場景,人們拿著兌票,擠在銀號前要求取錢,而銀號因為一時拿不出這么多現錢,取不了錢,從而進一步失去儲戶的信任,陷入惡性循環。

銀行最怕的就是擠兌,當儲戶因為銀行信用度下降、傳聞破產等原因對儲蓄的安全有懷疑時,就會發生擠兌。

若銀行的存款準備金不足以支付,就可能陷入流動性危機,進而破產倒閉,硅谷銀行就是非常典型的案例。

維持了40年的硅谷銀行,在48小時內轟然崩塌。

二、銀行破產了,錢還在嗎?

銀行破產,看似離我們很遠,但其實國內外都有先例。

目前,我國已有四家銀行宣告破產:

? 包商銀行(2021年2月7日正式被裁定位破產)

? 海南發展銀行(1998年6月21日被央行關閉)

? 汕頭商業銀行(2001年8月停業,2011年重組為廣東華興銀行股份有限公司)

? 河北省肅寧尚村信用社(2012年3月破產)

其中,擁有22年歷史的包商銀行曾經是全國30強,輝煌時期總資產規模一度超過5500億,旗下擁有儲戶近500萬,但最后仍然面臨破產的終章。

那么,銀行破產了,錢還在嗎?

小開之前所說的美國聯邦存款保險公司,就是專門應對銀行破產的機構,美國的存款保險制度,對美國賬戶內25萬美元以下的存款是包賠的,超過的部分,之后也有機會取回。

我國也有存款保險制度,本息最高合計可賠付50萬,絕大部分的銀行都參加了存款保險。

也就是說,50萬元以下的存款基本上都是安全的,如果超過50萬,則建議放到不同的銀行里,將風險分散。

但需要注意的是,「存款保險制度」,顧名思義,保險保障的是銀行存款,而非在銀行購買的理財產品。

因此,我們在購買相關產品時也要注意甄別,不僅要選擇更放心的銀行,也要甄別我們的「儲蓄方式」,避免后續產生麻煩甚至蒙受損失。

(圖片來源:網絡)

三、錢放在哪里才安全?

前有銀行「爆雷」,后有「存款」難被判定,大家難免感慨,掙錢已經很難了,沒想到有朝一日還要為錢放在哪里安全而苦惱。

根據標準普爾家庭資產象限圖,家庭理財最為合理的方式一般分為四部分——

? 第一象限:10%——日常生活要花的錢

? 第二象限:20%——救急保命的錢

? 第三象限:30%——讓錢生錢的錢

? 第四象限:40%——保本升值的錢

(點擊查看大圖)

這其中最讓人頭疼的,其實就是第四部分,即用來保本升值的錢。

像股票、基金、銀行理財,這類產品大多風險等級都屬于R3-R5等級的理財產品,本身就具有一定的風險性。

(點擊查看大圖)

(點擊查看大圖)

而面對波動的市場,能做到盡可能保本保息的,大多在R1等級內,現在只有三種:50萬以內的銀行存款、國債,以及理財保險。

提起用保險理財,大家可能覺得離自己很遠,甚至納悶保險不是應該用來保障嗎?

的確,像重疾險、醫療險、意外險、定期壽險等產品,都是用來保障風險的。

但如果財務上有余力,那理財保險的作用正好可以發揮,它是經官方欽定的R1級低風險產品 。

保險受《保險法》保護,能夠在保證資金安全的基礎上最大化靈活性和收益性。

在品類眾多的理財保險中,目前最推薦的就是 增額終身壽險 。

它的優勢主要有以下幾點:

? 安全性高:收益明確寫在合同中,持續終身,保證領取。

? 收益穩定:收益穩健增長,不受外界環境影響。

? 回本快:大多數產品繳費結束后,現價高于保費,不用擔心中途取出虧損。

? 靈活性強:減保可領取部分現價,剩余金額繼續遞增。

? 財富傳承:可指定受益人,做好定向傳承,避免家庭糾紛。

增額終身壽把貨幣的時間價值發揮到了極致,這種設計和人們越來越長壽的趨勢也是吻合的。

不過,小開也要提醒大家,在理財之前,要先做好保障,只有當基礎保障齊全后,資金較為充裕想追求穩定投資,有長遠規劃,才適合考慮增額終身壽險。

關于更多增額終身壽險相關問題,可以聯系開心保在線顧問,1對1定制財富規劃~

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心