現(xiàn)在市面上的重疾產(chǎn)品越來越多,有很多產(chǎn)品都可以保障上百種的重疾。產(chǎn)品升級(jí)是件好事,但包含的病種越多就代表這款產(chǎn)品越好嗎?這是很多人在選擇重疾險(xiǎn)時(shí)容易糾結(jié)的地方。

目前,各家保險(xiǎn)公司的重疾險(xiǎn)不僅包含了行業(yè)統(tǒng)一規(guī)定的25種常見重大疾病,一些產(chǎn)品還涵蓋了形形色色的罕見疾病。

今天,小開就來說說重疾險(xiǎn)種類的問題:

- 重疾險(xiǎn)保哪些重大疾病?

- 重大疾病保80種和100種區(qū)別大嗎?

- 預(yù)算充足可選重疾+輕癥的雙重保障

一、重疾險(xiǎn)保哪些重大疾病?

重疾險(xiǎn)是給付型產(chǎn)品,如果得了條款約定的疾病,并且達(dá)到了相應(yīng)的嚴(yán)重程度,保險(xiǎn)公司就會(huì)直接給你一筆錢。這筆錢是拿去治療,還是用來其他消費(fèi)都可以。所以,重疾險(xiǎn)屬于“損失補(bǔ)償險(xiǎn)”。

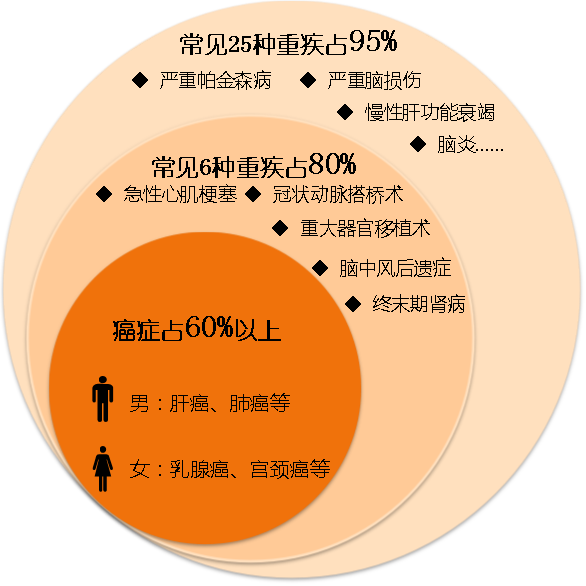

保險(xiǎn)行業(yè)協(xié)會(huì)發(fā)布的《重大疾病保險(xiǎn)的疾病定義使用規(guī)范》統(tǒng)一規(guī)定了25種最高發(fā)的重大疾病。包括:

惡性腫瘤(常見的惡性腫瘤有:鼻咽癌、肺癌、食管癌和賁門癌、胃癌、原發(fā)性肝癌、大腸癌、乳腺癌、惡性淋巴瘤)、急性心肌梗塞、腦中風(fēng)后遺癥、重要器官移植或造血干細(xì)胞移植術(shù)(腎臟移植、心臟移植、肺移植、肝移植、骨髓移植)、冠狀動(dòng)脈搭橋術(shù)、終末期腎病(尿毒癥)、多個(gè)肢體缺失、急性或亞急性重癥肝炎、良性腦腫瘤、慢性肝功能衰竭失代、腦炎后遺癥、深度昏迷、雙耳失聰、雙目失明、癱瘓、心臟辨膜手術(shù)、嚴(yán)重阿爾茨海默病、嚴(yán)重腦損傷、嚴(yán)重帕金森病、嚴(yán)重Ⅲ度燒傷、嚴(yán)重原發(fā)性肺動(dòng)脈高壓、嚴(yán)重運(yùn)動(dòng)神經(jīng)元病、語言能力喪失、重型再生障礙性貧血、主動(dòng)脈手術(shù)。

這25種常見重疾,理賠比例可以達(dá)到95%。在國內(nèi)任何一家保險(xiǎn)公司購買重疾產(chǎn)品,都會(huì)包含這25種重疾。只有這25種疾病以外的病種,才可以由各家保險(xiǎn)公司自行定義。

比如,某款重疾險(xiǎn)保障80種重疾,實(shí)際就是:行業(yè)協(xié)會(huì)規(guī)定的25種重疾+55種自定義重疾。

二、重大疾病保80種和100種區(qū)別大嗎?

購買重疾險(xiǎn)的目的是為了有效轉(zhuǎn)移風(fēng)險(xiǎn),但面對種類繁雜的重疾產(chǎn)品,朋友們很容易陷入糾結(jié)。

比如,一家保險(xiǎn)公司的重疾險(xiǎn)保80種,另一家保險(xiǎn)公司就會(huì)出個(gè)保100種的。那么,購買保險(xiǎn)的時(shí)候,真的是疾病種類越多越好嗎?

小開要說的是,保障的疾病種類多,并不等于患病的總概率一定越高。根據(jù)保險(xiǎn)公司的理賠數(shù)據(jù)顯示,重大疾病必保的前6種疾病,就占了所有重疾理賠的80%以上。

前6種高發(fā)重疾包括:

惡性腫瘤、急性心肌梗塞、腦中風(fēng)后遺癥、重大器官移植術(shù)或造血干細(xì)胞移植術(shù)、冠名動(dòng)脈搭橋術(shù)和終末期腎病。

對于大多數(shù)的人來說,患上這25種重疾之外的其他重疾概率很小。因?yàn)?/font>其他疾病是較為罕見的,發(fā)生率極低。

保險(xiǎn)公司以疾病種類多來做宣傳,更多是為了增加噱頭,吸引消費(fèi)者,而性價(jià)比卻不一定高。

所以,不是說100 種重疾就一定比 80 種好。在配置保險(xiǎn)時(shí),更應(yīng)該關(guān)注保障的質(zhì)量,而不是病種數(shù)量:

- 保額是多少?賠付幾次?

- 是否帶輕癥、中癥保障?

- 疾病是否分組、分組是否合理?

- 保費(fèi)豁免責(zé)任怎么樣……

當(dāng)然,并不是說因?yàn)?/font>25種重疾以外的患病占比低,關(guān)注這些疾病就毫無價(jià)值。

對于一些特定的人群,適當(dāng)關(guān)注重疾的病種,是很有必要的。比如小孩子,需要重點(diǎn)關(guān)注是否含少兒高發(fā)重疾;有家族病史的人,需要關(guān)注是否含有對應(yīng)疾病;有些重疾可能是區(qū)域高發(fā)的;還有些是職業(yè)高發(fā)重疾……這些都要適當(dāng)關(guān)注。

但是,不必把大部分精力放在病種數(shù)量的對比上。

三、預(yù)算充足,可選重疾+輕癥/中癥的雙重保障

所謂輕癥,就是在重大疾病前期較輕的疾病,若能及時(shí)發(fā)現(xiàn)并治療,就有可能避免發(fā)展成為“重大疾病”。

輕癥屬于早期發(fā)現(xiàn)、治愈率較高的重疾種類,但發(fā)病率同樣很高。比如原位癌,雖然沒有重疾治療花費(fèi)那么高,但也要花費(fèi)幾萬到十幾萬不等。

目前,市場上大部分產(chǎn)品的輕癥保額都在20%以上,同時(shí)提供輕癥保費(fèi)豁免功能,輕癥種類多在20-50種之間。

購買重疾險(xiǎn)時(shí),附加輕癥,能提高保障的全面性。重疾險(xiǎn)產(chǎn)品中如果覆蓋了以下這幾種高發(fā)輕癥,就差不多覆蓋了主要重疾風(fēng)險(xiǎn):

極早期惡性腫瘤或惡性病變、輕度腦中風(fēng)、不典型的急性心肌梗塞、較小面積Ⅲ度燒傷(10%)、視力嚴(yán)重受損、冠狀動(dòng)脈介入手術(shù)、主動(dòng)脈內(nèi)手術(shù)、腦垂體瘤、腦囊腫、腦動(dòng)脈瘤及腦血管瘤。

如果預(yù)算充足,可選擇帶有輕癥的重疾產(chǎn)品。重疾+輕癥能給我們帶來雙重保障。

如果預(yù)算非常有限,而且已經(jīng)投保了百萬醫(yī)療險(xiǎn),還是以保重疾為主,抵御重大風(fēng)險(xiǎn)才是我們買重疾險(xiǎn)的首要目的。

小結(jié)

重疾險(xiǎn)的疾病數(shù)量不是判斷產(chǎn)品優(yōu)劣的唯一因素,因?yàn)?/font>,我們大部分風(fēng)險(xiǎn)都集中在那25種疾病上面。

選一款適合的重疾險(xiǎn),需要考慮各方面因素,如疾病種類的數(shù)量、投保條件、保障責(zé)任、保費(fèi)價(jià)格,及保費(fèi)預(yù)算等。當(dāng)在保費(fèi)差不多、保障內(nèi)容相同的情況下,肯定是疾病的數(shù)量越多越好。

買保險(xiǎn)一定要綜合來看,清楚自己的需求,才能買到合適的保險(xiǎn)。

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心 君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情