首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心開心保保險(xiǎn)網(wǎng)

- 首頁

-

全部產(chǎn)品

-

保障規(guī)劃

- 保險(xiǎn)課堂

-

會員服務(wù)

一生都在半途而廢,一生都懷抱希望。夾竹桃掉落在青草上,是剛剛醒來的風(fēng)車;靜止多年的水,輕輕晃動成冰。

——張定浩《我喜愛一切不徹底的事物》

今天要說的,還是一個(gè)關(guān)于保障的故事。與以往不同的是,我們回歸到健康保險(xiǎn)的本質(zhì)——對未來數(shù)十年的保障上。

好的保障規(guī)劃,來自對當(dāng)下的充分了解和未來的準(zhǔn)確判斷。以后的人生,不會讓所有希望落空,也不至于讓一切保障無力。

通過本文你將得到

社保優(yōu)化正在促進(jìn)更科學(xué)的保障概念興起

診療費(fèi)用的上漲速度,依然不可回避

新時(shí)代、新保障、新重疾險(xiǎn)↓

01社保升級,給商業(yè)險(xiǎn)更多發(fā)揮空間

身處保險(xiǎn)行業(yè),對國民保障方面的新動向自然比較敏感。說實(shí)話,過去的2019年,咱們國家在社保上的變化也著實(shí)喜人。

先是醫(yī)保目錄的全面優(yōu)化:

剃舊補(bǔ)新,進(jìn)口藥降價(jià)、抗癌藥加持;

常見病門診藥品的可報(bào)銷比例提升:高血壓、糖尿病患者的福音;

預(yù)計(jì)在2020年實(shí)現(xiàn)全國醫(yī)保系統(tǒng)一碼通的強(qiáng)大功能。

本來這一切都在有條不紊的進(jìn)行,但有個(gè)家伙非要出來拉存在感——新冠肺炎。

本來這一切都在有條不紊的進(jìn)行,但有個(gè)家伙非要出來拉存在感——新冠肺炎。

疫情鬧的再兇,也不會打亂國家在社保綜合布局上的進(jìn)度。甚至,醫(yī)保還在這場防疫大戰(zhàn)中,起到了中流砥柱的作用。眾所周知的“醫(yī)保兜底”不必多講,最近的消息是這個(gè)大手筆:

可對中小微企業(yè)的養(yǎng)老、失業(yè)、工傷保險(xiǎn)的三項(xiàng)社保的單位繳費(fèi)實(shí)行免征;

湖北以外省份,大型企業(yè)等其他參保單位的三項(xiàng)社保單位繳費(fèi)可減半征收;

則是指那些受疫情影響、生產(chǎn)經(jīng)營出現(xiàn)嚴(yán)重困難的企業(yè),可申請緩繳。

根據(jù)專業(yè)測算,這幾項(xiàng)政策,預(yù)計(jì)將為企業(yè)帶來社保減負(fù)超6000億元。

不難看出,“兜底”概念已經(jīng)越來越多的體現(xiàn)在社保的各項(xiàng)服務(wù)中。在此,我們不必再老生常談社保和商業(yè)險(xiǎn)的關(guān)系,只說一個(gè)看法:

社保的愈加完善,并沒有搶占商業(yè)險(xiǎn)的價(jià)值空間。相反,厚實(shí)的基礎(chǔ)有助于更靈活的選擇商業(yè)險(xiǎn),保障未來的人生。

這個(gè)概念很大,但用最簡單的例子就可以解釋:

當(dāng)醫(yī)保可以更多的覆蓋你生活中有關(guān)基本醫(yī)療(常見用藥、門診費(fèi)用等)的支出比例時(shí),省下的錢就可以用來配置更好的健康類商業(yè)險(xiǎn),而不必非要偏執(zhí)于費(fèi)率最低,選擇面更大了;

因?yàn)樯绫A(chǔ)層面的覆蓋越加完善,我們能將商業(yè)險(xiǎn)的作用更集中到某些最要緊的環(huán)節(jié),比如癌癥二次賠付、重點(diǎn)年齡段保額加持等等,讓保障更精準(zhǔn)、更有力。

好鋼到底應(yīng)該用在哪處刀刃上?先了解下醫(yī)療成本這件事。

02未來醫(yī)療成本或會是座大山

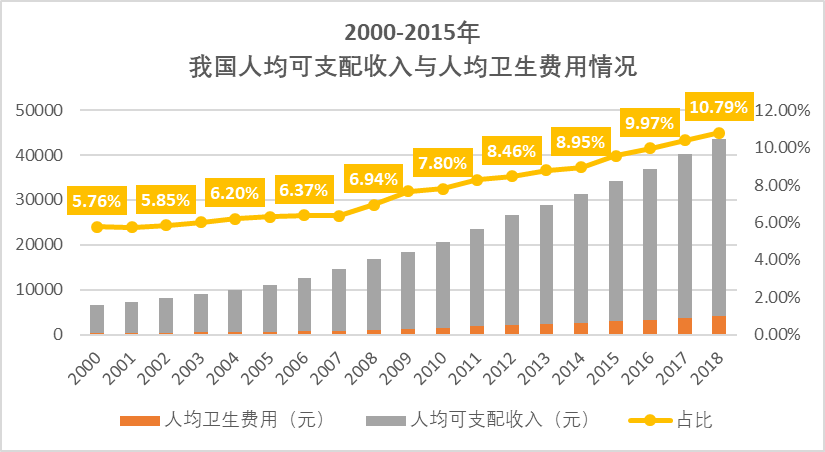

2000年我國人均可支配收入是5854元,到了2018年,這個(gè)數(shù)字來到近4萬元。

跟著飛漲的,是醫(yī)療支出:2000年醫(yī)療支出占城鄉(xiāng)家庭消費(fèi)總支出5%左右,2018年則達(dá)到了10%。基數(shù)和比例同時(shí)上漲,這反應(yīng)出隨著收入水平的增加,健康需求也在持續(xù)擴(kuò)張。

1999年的人均衛(wèi)生費(fèi)用是327元,彼時(shí)的人均收入在5854元;

2018年的人均衛(wèi)生費(fèi)用已達(dá)4237元,而人均收入則為39251元。

衛(wèi)生費(fèi)用漲了13倍,而人均收入則不足7倍。

如果按目前人均衛(wèi)生費(fèi)用增速仍超10%來看,穩(wěn)定在7%~8%增速的人均收入就顯得有些吃力了。換而言之,僅靠工資和固定收入,醫(yī)療費(fèi)用早晚會成為大多數(shù)人的不可承受之重。

醫(yī)療費(fèi)用飛漲的原因,并不僅與物價(jià)、通脹,或者資源分配相關(guān),更重要的是技術(shù)革新。以癌癥為例:

1999年才問世的伽馬刀可以更加精確的切除惡性腫瘤,在癌癥手術(shù)環(huán)節(jié),具有劃時(shí)代意義。但據(jù)病情不同,可能需要多次手術(shù),每次需要1~2萬元的個(gè)人承擔(dān)費(fèi)用;

目前最先進(jìn)的癌癥篩查“神器”PET/CT,其單次使用費(fèi)高達(dá)1.2萬元左右。又因其生產(chǎn)環(huán)節(jié)長期被國外公司壟斷,國內(nèi)數(shù)量有限,極難預(yù)約。

。。。。。。

不可否認(rèn),每有新技術(shù)問世,都是救人于水火的當(dāng)世圣器。但因?yàn)榭偸翘幵跁r(shí)代前沿,資源有限、成本高昂,價(jià)格就不可能便宜。畢竟,你永遠(yuǎn)不能因?yàn)槌杀荆钃跫夹g(shù)前進(jìn)的腳步。

根據(jù)目前的費(fèi)用估算,癌癥的基本治療費(fèi)用最高可達(dá)50萬。要知道,我們正處在新中國以來經(jīng)濟(jì)社會發(fā)展最快的一個(gè)時(shí)期,20年后的診療成本,只高不低。

商業(yè)險(xiǎn)的支撐作用已經(jīng)無需多言了,再進(jìn)一步明確概念——我們?nèi)缃駥】挡糠值谋U闲枨螅瑥拇蠓较騺碚f應(yīng)該是↓

更科學(xué)、及時(shí)、靈活的

基礎(chǔ)保障(醫(yī)保)

+

更深入、精準(zhǔn)、前瞻性的

保障主體(商業(yè)險(xiǎn))

從重疾險(xiǎn)這個(gè)部分來說,“大而全”的產(chǎn)品正在失去市場,而真正能夠覆蓋住核心保障需求,并有一定前瞻性的新型產(chǎn)品正在成為主流。這其中的亮眼代表,當(dāng)屬橫琴人壽打造,并已在開心保上線的優(yōu)惠寶了。

03新時(shí)代重疾險(xiǎn)開心保優(yōu)惠寶

優(yōu)惠寶究竟有多棒,值得小開如此重推?看看以下幾點(diǎn)便知:

1)保額加持撐未來

以上說到,目前癌癥的基本診療費(fèi)用可達(dá)50萬。多數(shù)產(chǎn)品的基本保額也就在這個(gè)水平線上。既然我們知道診療費(fèi)用必將升高,那多年之后這筆保額款項(xiàng)是否夠用?

說老實(shí)話,很多購買重疾險(xiǎn)的小伙伴都會忽略這個(gè)問題,實(shí)在不應(yīng)該。既然保險(xiǎn)是對未知風(fēng)險(xiǎn)的保障支撐,那就一定要有足夠的前瞻性。

這個(gè)問題如何解決,近年來很多保險(xiǎn)公司都在做一些嘗試。而這其中,對60歲前做一定程度的保額加持,是最受歡迎的方式之一。

在此之前,主流產(chǎn)品的上限,都是被保人60歲前出險(xiǎn),額外賠付50%基本保額。§優(yōu)惠寶做到了60%,在目前市場獨(dú)占鰲頭。順便說一下,這款產(chǎn)品的最高保額是60萬~為什么這點(diǎn)如此重要呢?這來自于“60歲前”的保障價(jià)值:

50歲后重疾高發(fā);

35~55歲的奮斗期。

所以,你最不能倒下的時(shí)候,優(yōu)惠寶已經(jīng)撐在那里了。

2)二次防癌保重點(diǎn)

市場一度被多次賠付型重疾險(xiǎn)搶去風(fēng)頭,很大原因就在于大家對癌癥復(fù)發(fā)、轉(zhuǎn)移的關(guān)注。

于是聰明的保險(xiǎn)公司們?yōu)榱颂峁└喔咝詢r(jià)比的選擇,也就紛紛把癌癥二次作為單次賠付型重疾險(xiǎn)的可選項(xiàng)加入,既確保了費(fèi)率優(yōu)勢,又滿足了大家的關(guān)鍵需求。

既然是備受關(guān)注的重疾險(xiǎn)新貴,§優(yōu)惠寶只在賠付次數(shù)上增加可不夠,保額加持照樣跟得上!

非癌癥:則間隔期 180 天,賠付 120% 保額;

是癌癥:則間隔期 3 年,賠付 120% 保額,包括新發(fā)、復(fù)發(fā)、轉(zhuǎn)移和持續(xù)。

3)擴(kuò)展責(zé)任抗新冠

重疾險(xiǎn)如能強(qiáng)勢介入對新冠肺炎的保障,將是商業(yè)險(xiǎn)在特殊時(shí)期的重要貢獻(xiàn)。這一點(diǎn)優(yōu)惠寶也做到了:

將重型或者危重型新冠肺炎歸入重疾保障,普通型歸入輕癥保障,沒有等待期。即

確診為輕度,可按輕癥標(biāo)準(zhǔn)獲賠40%保額;

確診為重度或危重度,可按重癥標(biāo)準(zhǔn)賠付。

(此項(xiàng)責(zé)任至2020年4月30日24時(shí)結(jié)束)

4)費(fèi)率更優(yōu)護(hù)女性

“重疾險(xiǎn)主要保家庭頂梁柱”

沒錯(cuò),女性真的頂了半邊天;

“女性費(fèi)率總是優(yōu)于男性”

沒錯(cuò),出現(xiàn)概率與診療成本是科學(xué)參照;

“女性往往更需要重疾險(xiǎn)”

也對,因?yàn)槟承┲卮蠹膊【蛺壅遗韵率帧?/p>

很顯然女性用戶是重疾險(xiǎn)產(chǎn)品的主力客戶群體。對此,優(yōu)惠寶的女性費(fèi)率,展現(xiàn)了滿滿的關(guān)愛:

除了以上4大優(yōu)勢之外,優(yōu)惠寶該有的也都有:

中、輕癥保障

25種中癥,60%基礎(chǔ)保額,賠2次,無間隔期;

50種輕癥,40%基礎(chǔ)保額,賠3次,無間隔期;

中癥保額屬市場前列,輕癥賠付也相當(dāng)不俗,病種覆蓋自然沒的說。

身故保險(xiǎn)金

未滿18周歲,賠付下列兩組金額較大者:

賠付已交保費(fèi) ;

保險(xiǎn)合同的現(xiàn)金價(jià)值。

優(yōu)惠寶值得入手么?答案是肯定的

我們時(shí)常說,需求催生業(yè)態(tài)。保障未來,本就是保險(xiǎn)的根本任務(wù)。只不過隨著時(shí)代變遷,當(dāng)保障需求越發(fā)具體時(shí),產(chǎn)品形態(tài)也要跟得上才行。

這一點(diǎn),我想優(yōu)惠寶是開了個(gè)好頭。實(shí)事求是的說,這款產(chǎn)品確實(shí)有成為市場新“網(wǎng)紅”的可能。

社保在變,商業(yè)險(xiǎn)也在變,為的就是更好的保障我們的人生。人們常說別再讓社保卡落灰,商業(yè)險(xiǎn)也一樣。擦亮眼睛,看清前路,盡可能做好規(guī)劃。保護(hù)自己,保護(hù)家人,這一生,無悔的走過!

社保在變,商業(yè)險(xiǎn)也在變,為的就是更好的保障我們的人生。人們常說別再讓社保卡落灰,商業(yè)險(xiǎn)也一樣。擦亮眼睛,看清前路,盡可能做好規(guī)劃。保護(hù)自己,保護(hù)家人,這一生,無悔的走過!

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險(xiǎn)

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時(shí)客服不間斷

品牌實(shí)力

12年 1000萬用戶選擇客服 4009-789-789