前幾天,一個朋友來咨詢小開,想買一款重疾險。

小開剛開始沒當回事,畢竟重疾險產品這么多,選產品,那還不是分分鐘的事兒。

結果直到她發來體檢報告,這才讓我發現事情沒那么簡單。

年紀不大,但體檢報告的異常卻有一長串,光看報告我以為是畢業論文?。

緊接著,朋友還提出了要求,想讓我幫著選一款「大公司」承保的重疾險!

大公司背景、核保寬松、保費性價比高,

這種「地獄級難度」的要求,也難不倒小開,目前還真有產品適合。

TA就是人保壽險承保的—— 人保i無憂2.0重疾險 。

人保i無憂2.0重疾險有哪些亮點?

老規矩,先上圖:

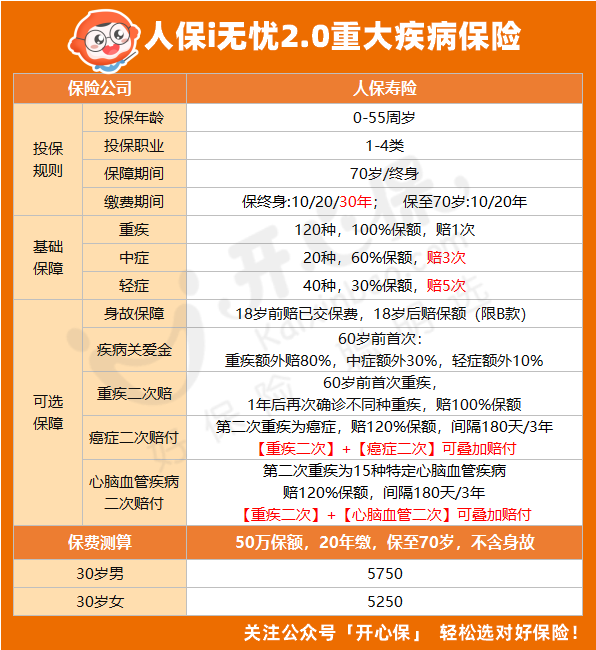

01 重疾賠付保額高

人保i無憂2.0重疾險 保障120種重疾+20種中癥+40種輕癥,

疊加疾病關愛金后,60歲前首次重中輕癥都能額外賠,最高首次重疾可賠付180%基本保額。

這幾十萬理賠款,到手后無論是治病康復、緩解家庭支出負擔,都足夠用。

不僅如此,它還有第二次重疾疊加賠,不同的保額需求都能滿足。

02 等待期更短

人保i無憂2.0重疾險的等待期僅有90天,對比很多重疾險長達180天,相當于提前提供了保障,對于非標體人群也更友好。

畢竟健康險類產品大多都有等待期,因等待期內出險拒賠的也不再少數。

所以,更短的等待期,也能讓被保險人更快的獲得有效保障。

03 「大公司」的安全感

相信不少朋友在挑選保險產品時,都會和我那個朋友一樣。

「大保險公司」的產品更受青睞。

雖然小開一直說,保險公司沒有「大小」之分,但很多小伙伴還是會覺得大一些的保險公司更有安全感。

那么 人保i無憂2.0重疾險 這款產品就成了妥妥的不二之選。

人保i無憂2.0重疾險有多寬松?

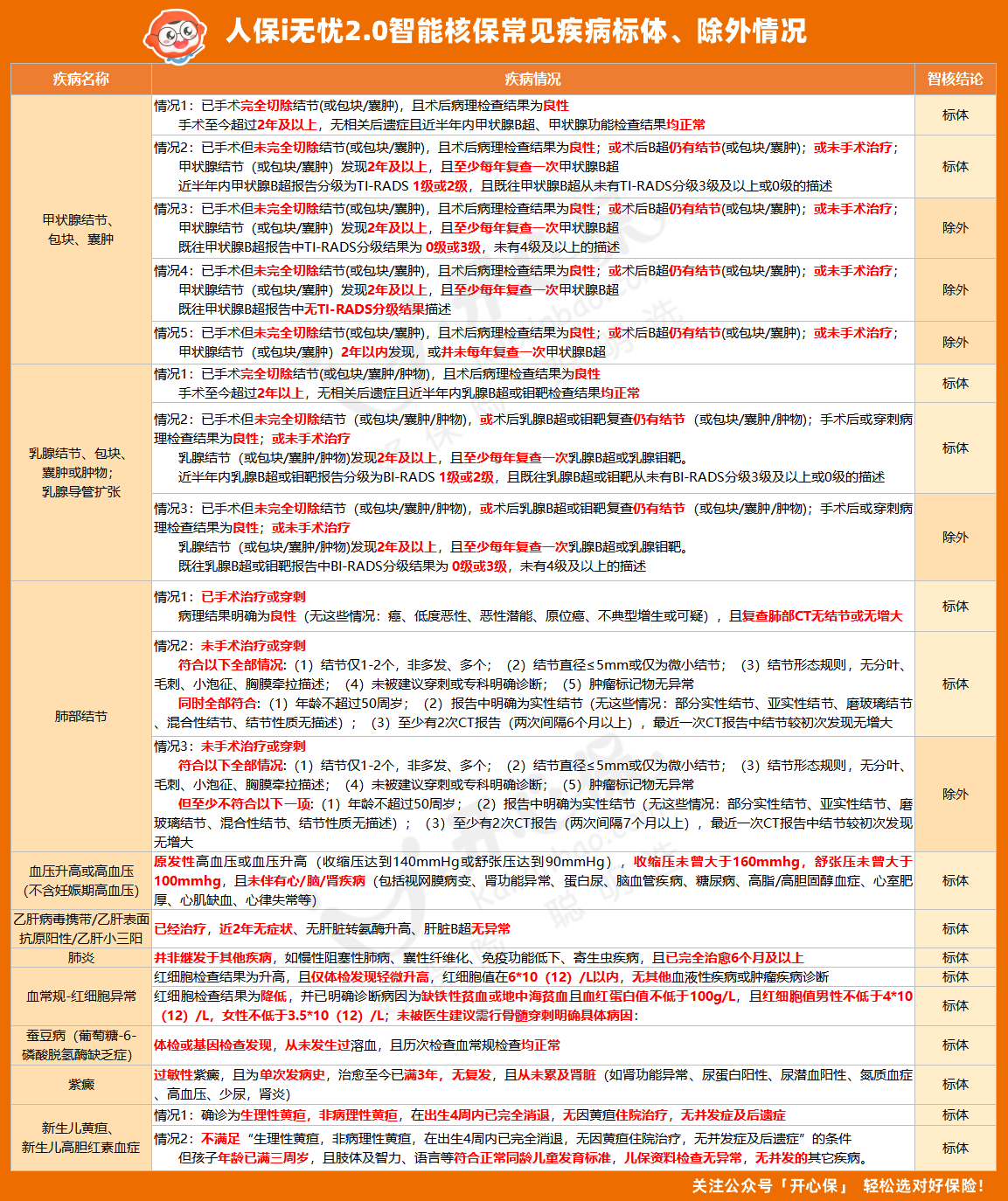

除了大公司承保之外, 人保i無憂2.0重疾險 的寬松程度,在小開看來也是「誠意滿滿」。

簡單總結一下,甲狀腺結節、包塊、囊腫,乳腺結節、包塊、囊腫或腫物、乳腺導管擴張,肺部結節,這些疾病都有機會標體或除外承保。

以上這些,可以說涵蓋了90%以上的體檢常見異常。

另外,像高血壓、乙肝病毒攜帶/乙肝表面抗原陽性/乙肝小三陽、肺炎、血常規-紅細胞異常、蠶豆病(葡萄糖-6-磷酸脫氫酶缺乏癥)、紫癜、新生兒黃疸、新生兒高膽紅素血癥等,

核保如果符合條件,也有機會標體承保!

為了讓大家看得更直觀,小開整理了一份詳細的表格,有需要的朋友,可以滑動了解核保規則↓↓↓

總結:

保障全面、性價比高、核保寬松的人保i無憂2.0重疾險,

對很多健康有異常的人群來說的確是個不錯的選擇。

但核保并不像大家想象的那么簡單,需要提供詳細的體檢報告和核保材料,

還要清晰簡短地寫明疾病的前因后果,以便于我們能更快通過核保。

想測算一下人保i無憂2.0重疾險的保費,或者對于核保還有任何疑問,可以掃描下方二維碼,聯系我們的顧問老師,1對1協助核保↓↓↓

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心