一、保險理賠到底難不難?日復一日循規蹈矩地生活總是死氣沉沉的,所以總有人想弄點大新聞,“拒保”就是一個被媒體炒熱被大家廣泛誤解的話題。

不知何時,保險被定義為“這也不賠,那也不賠”,更難聽一點,已經成了人人喊打的“騙子公司”了。

所謂好事不出門壞事傳千里,無數成功獲賠的案例只有極少數人知道,拒賠的案例卻像風一樣散播。

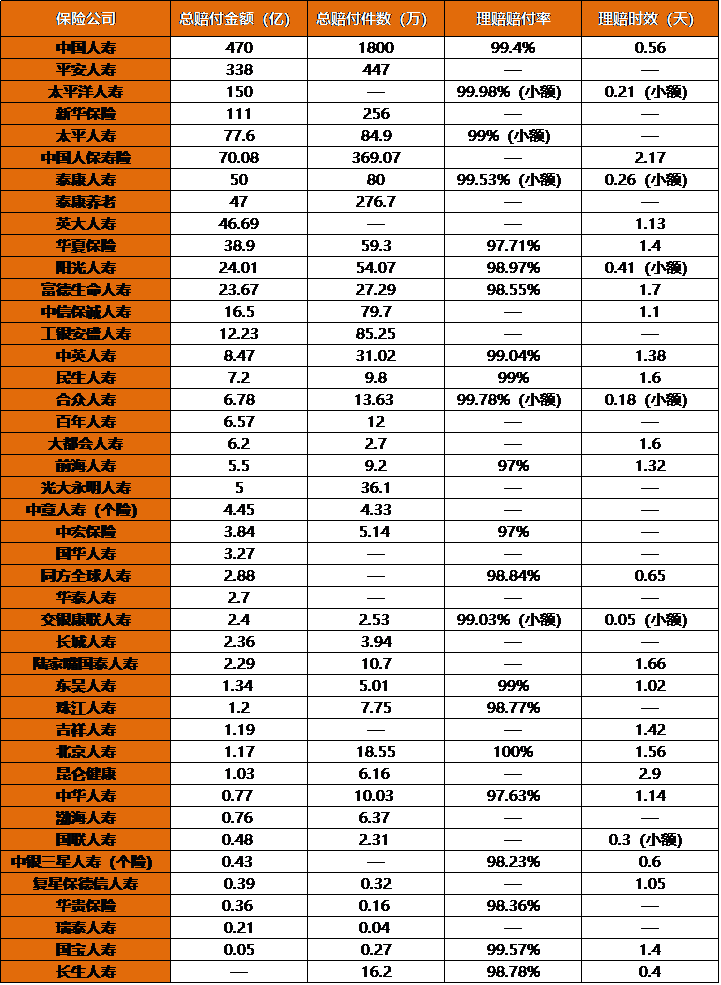

以各家保險公司公布的2019年理賠年報數據為例:

各家保險公司理賠的金額和理賠件數都是驚人的。整體獲賠率這方面,最低的也都在97%以上。也就是說保險公司根本不會惜賠。保險公司拒賠的,無外乎四種原因:等待期內出險、不在保險的保障責任范圍內、屬于免除責任情形,或隱瞞嚴重既往病。以概率來說,保險被拒賠的概率,比買彩票中獎還難,只有不到3%。所以一定要按數據說話,切忌在不了解真相的情況下以訛傳訛。

二、你的生活已離不開保險

十幾年前,去醫院聽到的第一句問話都是“覺得哪里不舒服”。現在,去醫院第一句一般都是“你有(商業)保險嗎”;十幾年前,發生車輛刮碰,兩個人一下車就會來上一句“你沒長眼睛嗎”。現在,兩人下車后,第一句話是“先打電話給保險公司報案”;十幾年前,身邊有人得了大病,第一個想法“這家以后日子可不好過了”。現在,第一個會想到“他買了保險嗎”……一旦發生意外或患上大病住院,社保報不掉的費用、養病誤工后的生活費,全都得自己掏;如果不信身故了,剩下所有的債務都會壓到妻兒老小身上……小到個人家庭、大到國際賽事。保險已經融入了我們的生活中。

三、哪些風險需要保障?買保險是為了保障風險,所以一定要著重考慮保額、保障責任。那么,我們都會面臨哪些重大風險?無非疾病、意外和身故,主要對應的就是重疾險和醫療險,其次是意外險、壽險:重疾險:可以彌補我們的收入損失,以及大病的治療康復費用。

百萬醫療險:針對大小疾病和意外傷害,在社保報銷的基礎上,補充醫療費用;

意外險:針對意外風險,解決意外傷殘帶來的失能損失,實現家庭責任。

壽險:對于普通家庭的頂梁柱,定期壽險可以通過高杠桿,實現重大家庭責任;對于高凈值家庭,終身壽險則有資產傳承的作用;

像年金險、分紅險這樣典型的返還型險種或“理財險”,只適合家庭預算充足,且重大風險保障已經很充足的家庭。

四、買保險就是買保額可是,風險的發生不會考慮學歷、年齡、性別、愛好,更不會考慮存款、負債。為了對重大風險有更充足的保障,保額一定要放在第一位。考慮到患大病時財務有可能中斷,還有當下的醫療與康復費用水平,及未來的通脹問題等因素,我們建議重疾險保額至少要達到30~50萬元的水平。只有保額充足,才能有效地補償生病期間的收入損失,幫助我們更好地康復治療。

五、保險一定要趁早買什么時候購重疾險最合適?在經濟條件允許的情況下,越早越好:風險伴隨我們的一生,區別只是發生率的高低。然而,現在重疾發病趨于年輕化,年輕人必要盡早購買一份重疾險。 對消費者而言,買得早,保障期間也越長,保費也越低,性價比也越高。身體健康時投保不易被拒,而當身體的某些指標不合格時,很可能帶來加費、拒保和除外等非標準化處理。

六、先給誰買很重要

很多父母為自己的保障小心翼翼,為孩子的投保揮金如土。可一旦家庭經濟支柱出現狀況,孩子還有誰來保護?

其實,父母才是孩子最大的守護,買保險一定要先大人后小孩。如果預算充足,為每個家庭成員合理地買上保險是最好不過的。在預算有限的情況下,應該先保障家庭經濟支柱,避免家庭遭受經濟重創。

七、先看產品后看公司

究竟是因“品牌”選擇大公司,還是因“性價比”選擇中小公司?其實糾結的原因很簡單,無非是擔心小公司不穩定。

《保險法》一百條規定:所有保險公司都需要統一繳納保險保障基金,在保險公司被撤銷、破產、重大危機、可能危及社會公共利益和金融穩定的情形用來救助保險公司。截至2017年,國家保險保障基金規模已達到1043億元。新華保險、安邦保險就是眾所周知的風險處置成功案例。《保險法》八十九條、九十二條規定:如果保險公司被依法撤銷或宣告破產,其持有的人壽保險合同及責任準備金,必須轉讓給其他保險公司。達不成轉讓協議的,由國務院保險監督管理機構指定接受轉讓。《保險法》第九十七條規定:保險公司應當按照其注冊資本總額的百分之二十提取保證金,存入國務院保險監督管理機構指定的銀行,除公司清算時用于清償債務外,不得動用。所以不管保險公司是大公司還是小公司都是安全靠譜的金融機構。 這里也敲一下黑板,無論看中性價比,還是在意公司品牌,開心保多樣的產品,都可以滿足大家的需求。

八、投保前先規劃

很多人買保險時沒有做任何規劃和了解,只聽人說某款產品好,就花了不少錢去買。等后來遇到理想產品時,反而沒有預算了。

家人都需要哪些保險?他們能不能買上?大概需要多少保費?先規劃好這些保障需求,然后再落實,才不會花冤枉錢。

九、保險不會改變生活,但可以避免生活被改變沒有人因為買保險而傾家蕩產,但沒買保險而一病致貧的事并不少見。很多人有各種投資和消費計劃,唯獨沒把保險納入到家庭規劃中。一旦不幸患上重疾,花個幾十萬,到那個時候之前的計劃還能如期實現嗎?保險雖然不能改變我們的生活,也不能阻止風險的發生,但保險是可以把風險損失降到最低的金融工具。

十、保險產品因人而異經過保監會報備的保險成千上萬,保險公司也不斷地推陳出新。但沒有哪一款保險可以滿足某個人所有的保障需求,更沒有哪一款產品可以適合所有人。很多人在買保險時,只是簡單地想買所謂“最好”的產品,用最少的時間解決“戰斗”。至于想要用保險解決什么問題,預算有多少,保障充不充足,卻沒認真考慮過的。買完保險后,才發現這份保險無法解決自己的保障問題,或者是預算大幅超支,影響了原有的生活品質。彼之蜜餞此之砒霜,沒有哪款產品可以適合所有人。我們應該有針對性的去選擇保險,充分利用專業客觀的產品評測,才能買到一份適合自己的保險。開心保,就是一家經過中國保監會網銷許可的專業互聯網保險公司,至今已累計為超過800萬的客戶提供了保險保障服務。不管是像重疾險、壽險、意外險、醫療險這樣的人身險,還是旅游險、家財險,在開心保都可以找到適合自己的產品。

首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心