京東安聯百萬玫瑰女性意外險(互聯網版)

京東安聯百萬玫瑰女性意外險(互聯網版)

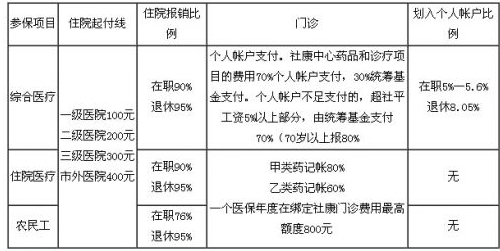

深圳醫保報銷比例【補充說明】:1、使用特殊醫用材料或使用單價在1000元以上的一次性醫用材料,以及進行人工器官的安裝和置換,由基本醫療保險統籌基金按國產普及型價格支付90%;2、慢性腎功能衰竭在門診做透析,器官移植后在門診用抗排斥藥,惡性腫瘤在門診化療、放療、介入治療或核素治療的基本醫療費用,由基本醫療保險統籌基金支付90%。3、門診特殊檢查治療費用由基本醫療保險統籌基金支付80%,個人自付20%;4、連續繳費與報銷比例掛鉤,參保人連續參保2年后,報銷比例增加到71%,連續參保4年后,報銷比例增加到72%,以此類推。深圳:給員工醫保檔次選擇權今年1月1日,深圳新的醫療保險辦法實施后,將基本醫療保險分為三個檔次,一檔、二檔、三檔分別對應原綜合醫療保險、原住院醫療保險、原勞務工醫療保險,各檔待遇水平皆有提高。一檔的費用比較高,但保障是最好的,二、三檔的費用就相對比較低,很多公司企業就為外來務工人員統一選擇繳費較低的檔次,就算員工自己想多交一點,但沒有選擇的機會和權力。外來務工人員普遍工資比較低,不愿意繳太高的費用。但是現在不少外來務工人員都是公司企業的中層甚至是高層,所以能否也給員工一個選擇檔次的機會和權利,如果員工希望有更全面的保障,愿意交更多的錢,就可以到社保的專門窗口去申請。

但是今年以來,終身醫療保險險并沒有太大的反響。一方面,新的《健康醫療管理辦法》出臺后,叫停了返還性保險;人們以往“有病賠錢,無病返本”的觀念開始轉變,對終身醫療險的興趣自然又降低了;再就是上海保險市場競爭越來越激烈,保險公司為了擴大規模,增加效益,都將大量人力物力投入到投資型保險的營銷上,而對這種保障型的保險產品缺少市場推廣力度。因此,在現有的醫療體制下,保險公司開發終身醫療保險產品的風險仍然不容忽視。

雖然終身醫療險目前有許多不足,發展也受到了諸多限制,但是隨著保險回歸保障的呼聲越來越高,保險市場的成熟,終身醫療險的發展前景還是很可觀的。有關專家指出,現在人們看病的費用,80%要社保和商業保險來支付。根據社會學中的“二八定律”,80%的醫療費用發生在20%的重大疾病中,而人們60歲以后患病的概率是80%,因此,終身醫療險的市場還是很廣闊的。

就險種本身來說,改革固然只是老酒裝新瓶,可老酒經過時間的積淀,也該日臻完美。終身醫療險目前說白了就是“住院補貼”,門診、急診仍有很大的空白。原有的終身醫療補貼保險是否退市,替代產品會有怎樣的變化,關系著投保人的切身利益。記者在采訪中發現,從近期新老產品的更替中,已經浮現市場今后的變革輪廓:即終身醫療補貼保險不會從市場上消失,但是它的賠償方式將有重大變化,由過去的無限償付轉化為有限償付。

目前,終身醫療險多采用給付上限的形式,即對各項保險金的給付總額設置一個限額,一旦達到這個額度,合同即終止,并不能確保客戶得到終身的保障。同時相對來講,該險種的保費也比較高,產品的功能復雜。因此專家建議客戶需要在購買之前綜合考慮自己的收入狀況,已有的保障,例如社保、單位團體健康保險等是否滿足需求等多種角度來考慮購買什么類型的險種,并需要對合同的保障范圍、免除責任等有明確的認識。

鑒于該類產品的復雜性,建議客戶在購買產品的時候可以向專業、中立的經紀人或者保險咨詢顧問進行咨詢,以節省大量的時間和精力。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心