機場比婚禮見證了更多真摯的親吻,

醫院比教堂聆聽了更多真誠的禱告。

——引言

最近,全國首檔醫生觀察紀實節目《我的白大褂》播出,紀錄片中聚焦了5位年輕的「規培醫生」,展示了他們的職業成長過程。

但其中最打動我的,并非醫生的職業紀實,而是蕓蕓眾生面臨生老病死的悲歡離合。

生命,遠遠比你想象得更脆弱。

前有《人間世》《生門》《急診室故事》,后有《我的白大褂》,每一部醫療題材紀錄片,都深深地戳中了小開的淚點。

一、醫院是人性的「照妖鏡」

一位患者被朋友送來時已神志不清、神志不清、抽搐伴隨昏迷,但有什么既往癥、吃什么藥,朋友一概不知,因為「不太熟悉」。

同樣與患者「不熟悉」的,還有他的親屬。

朋友試圖聯系患者的親屬,但得到的卻只有冷冰冰的拒絕。一位親屬直接表示:

「家人是指不上的,國家要管他,他就放那兒,國家要是不管,就把他扔在那兒,有命就活著,沒命他就死。」

(圖源網絡,侵權刪)

我們作為旁觀者,無法得知患者與家人有怎樣的恩怨,但生死關頭,能擲出如此冰冷的話,也可以想像,要么患者對于家人來說完全不重要,要么,就是家人不愿意出錢為他治病。

不管是哪一種,都令人唏噓。

意外和疾病何時到來我們無法預料,但無論何時,如果沒有經濟能力,我們的生命就將完全掌握在別人的手里,我們甚至沒有能力決定,面對疾病,你是否愿意「all in」。

二、有錢可能買命,沒錢只能認命?

即使我們愿意「all in」,前提也是要經得住投入。

2020年10月,韓國三星集團會長李健熙因病去世。在此之前,因急性心梗,他已入院治療了長達6年之久。

而同年因病離世的賭王何鴻燊,靠血液透析維持生命,足足有11年。

有錢不一定能買命,但我們都看到了,有錢可以續命。

沒錢呢?

答案很殘酷:也許只能認命。

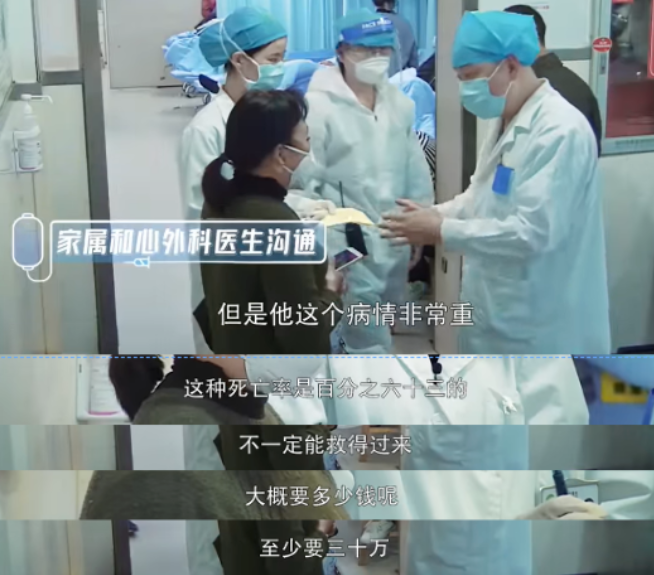

《我的白大褂》中,急診室半夜來了一位急性胸痛的患者,被醫生診斷為兇險的主動脈夾層出血。

要治病就得立馬手術,至少要花30萬,但死亡率達63%。

(圖源網絡,侵權刪)

救吧,錢沒了,還有63%的可能性要人財兩空;而不治吧,再想想近40%的存活率,就此放棄,也讓人難以甘心。

患者的妻子反復問醫生,有幾成把握能活下來,顫抖的聲音背后,是對無奈選擇的痛苦與糾結。

但這往往是醫生最難回答的問題,99%也好,1%也好,對醫生是概率,而具體到某個患者身上,一旦攤上就是100%。

更何況這么高的死亡率。

問過一圈親戚朋友都無法做決定,最后還是正在上大學的兒子一句斬釘截鐵的「治」,讓她拿定了主意。

最后,這場「豪賭」贏了,在前期手術花費了25萬多的情況下,手術終至成功。

難嗎?很難。但能拿得出30萬來治病,已經是很多家庭可望而不即的高度。

在醫院的其他角落,有許多患者和家屬,因為無力承擔高昂的治療費用,「自愿」簽下「放棄一切治療」。

一位32歲的重癥胰腺癌女患者,在ICU里苦苦支撐,半個月的ICU費用,讓欠費的金額越來越高。

終于有一天,丈夫走進病房,她以為丈夫進到病房是看她的,但事與愿違,她需要被拔掉呼吸機的管子,提前出院。

彼時,她全身浮腫,呼吸衰竭,只能上著呼吸機。

為了治病,親戚的錢都借遍了,終于借無可借,只能出院回家。

每個人都知道,這種情況下 出院回家≈在家等死,但面對天價醫藥費,赤裸裸的現實就擺在面前。

醫生伸手拔掉她身上的插管,而淚流滿面的她握著醫生的手,也終于無力地松開。

1個月后,她在家去世了。

這樣的場景,每天都在上演。盡管見得多了,但每次眼睜睜地看著一條生命離開,醫生的心里依然會受到不小的沖擊。

(圖源網絡,侵權刪)

誰的錯?誰也沒有錯,只是 錢和命,在大多數普通人面前,是一道單選題。

三、錢和命,不該是一道單選題

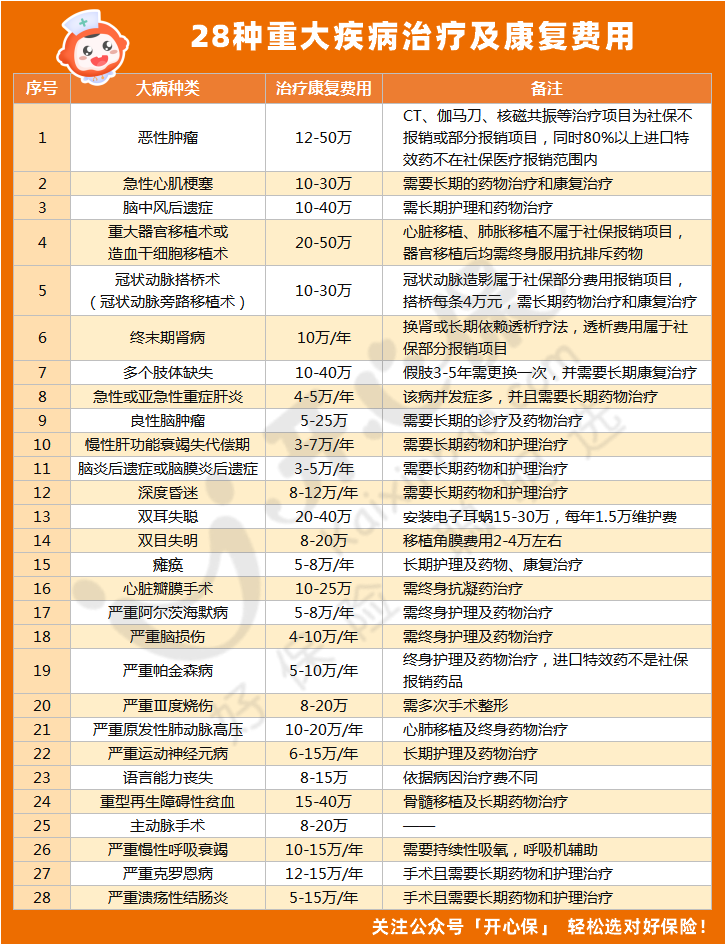

一場大病的治療費用有多貴?看看這張圖就明白了:

(點擊查看大圖)

需要注意的是,這些包含了醫療和康復費用,但依然有很多隱形的經濟損失沒有算在內,如看護費、患者本人的誤工費等等。

一樁樁、一件件,都指向了錢。

一個普通家庭,一年下來,都未必攢得上10萬元,但10萬元在動輒三四萬元每瓶、一個月吃兩瓶的天價抗癌藥面前,深刻地詮釋了什么叫「杯水車薪」。

而錢和命,原本不應該是一道單選題。

這也就是小開讓大家配置商業保險的原因。

一年幾百塊的百萬醫療險,加上幾千塊的重疾險,無論是重大疾病的醫療費用,還是康復、誤工、照顧等經濟損失,都能覆蓋。

每年幾千元的支出,總好過面對天價醫藥費時絕望的抉擇,而未來的風險,我們永遠無法預測。

(點擊圖片了解)

(點擊圖片了解)

(點擊圖片了解)

(點擊圖片了解)

合理配置商業保險雖然不能避免生病,但卻能避免,在健康陷入困境時,將整個家庭也一起拖入更大的深淵。

不為錦上添花,只愿雪中送炭。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心