聽說,前幾年大火的惠民保,最近似乎賣不動了。

有數據顯示,一半以上的惠民保參保率不到10%,很多城市的惠民保,甚至直接停止運營了。

(圖片來源:微博@財經網)

(圖片來源:微博@財經網)

截至2023年11月15日,不包含迭代產品,各省、自治區、直轄市共推出284款惠民保產品,

其中,73款產品停止運營,占比約為25.7%。

在沿海某省,甚至連平安養老、泰康養老這樣的「大公司」,也紛紛退出了該省惠民保業務。

當年蜂擁而至的惠民保,如今卻有點「人走茶涼」的感覺。

惠民保為什么賣不動了?

惠民保,城市普惠型補充醫療保險,是在基本醫保的基礎上,由政府指導、保險公司經辦的一種商業健康保險。

誕生于2017年,到2018年達到巔峰時期,在全國大部分城市都掀起過一陣投保熱潮。

很多城市甚至還同期推出過多款惠民保產品,例如小開所在的大連,惠民保就起碼有三款以上。

惠民保的萬人空巷,自然有它的道理;它確實能解決部分醫保外的報銷問題。

它產品形態簡單、保費低廉、投保門檻低,很多人帶病也能投保,刷個醫保就能買,看起來無可挑剔。

但問題也正出在這里。

我們先看看保險公司的角度,

仔細看惠民保的運營數據就知道了,

在沿海某省,部分城市惠民保的賠付率超過100%。

100%賠付率,這是什么概念?

要知道,小開的醫保還沒做到每年都用得上呢!

就是因為帶病可投保,因此大部分選擇惠民保的人,往往身體狀況就已經是非健康體了,他們生病住院,那可以說是「家常便飯」。

因為普惠性質,多地政府對惠民保項目的保險公司是有剛性要求的,如「保本微利」,

賠付率要達到70%-90%,并采用結余滾存的封閉式資金管理模式。

給大家解釋一下,

收到保費以后,政府會要求把大部分的保費賠付給參保人,即使有結余,也要放在資金賬戶里留用,不能作為利潤拿回去。

但事實上,一邊是賠付率超100%,另一邊是有盈利也要結余滾存,

不要說盈利,能不虧損就不容易了。

而對于消費者來說,惠民保雖然能帶病投保,但另一面也讓很多人不能接受:賠的太少,因此顯得有點雞肋。

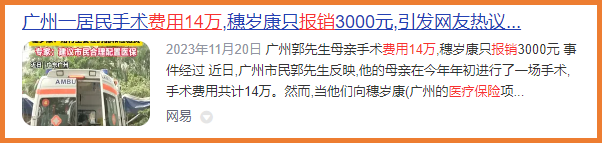

廣州一居民手術費用14萬,惠民保只報銷了3000元,就引發了大家的爭議。

(圖片來自網絡)

惠民保畢竟不是純商業百萬醫療險,報銷比例當然也遠遠趕不上百萬醫療險,

只能說,彌補一部分損失是可以的,但想全靠惠民保治病,顯然很難。

惠民保到底有沒有必要買?

對比起來,惠民保的缺點其實很明顯,

首先是免賠額高,無論是醫保內/外住院費用,每次都需扣除免賠額,各地區的免賠額限制不太一樣,有的要求1萬,有的要求2萬甚至更多。

再就是大家比較在意的報銷比例低了,大多數的惠民保都在80%以下,既往癥報銷會更低。

如果是社保外的費用,有不少惠民保產品是不報的。

那惠民保真的就不值得買了嗎?

也不是,畢竟有很多年齡大或者身體狀況有異常的人,買不了普通商業保險,社保報銷又實在有限。

惠民保價格便宜,適用人群廣泛,不限年齡職業,尤其是健康告知寬松:不問健康情況,限制非常少,得過癌癥類的疾病也能買。

健康的時候我們可能不在意,但當我們面對一長串的體檢異常,就知道惠民保的珍貴了。

除了惠民保,還有什么選擇?

我們剛才說了,惠民保有它的價值,但很有限,只適合超齡或者身體狀況不允許購買普通商業保險的人,聊勝于無。

但想要全面的保障,還是需要專業的商業保險。

尤其是百萬醫療險,也就作用和惠民保相同,都是報銷大病醫療費用。

但它不僅保費低,最低僅需一兩百元,而且100%比例報銷,還能保障醫保內外所有的合理醫療費,

不必再自己掏錢,就能踏踏實實治病。

以20年保證續保的金醫保百萬醫療險為例,每年僅145元起,就能享受最高800萬的醫療保障額度。

• 包括附加責任在內的全責任保證續保20年;

• 重疾0免賠,一般醫療免賠額1萬元,免賠額最多可減3000元;

• 可選157種院外抗癌特藥責任(含2種CAR-T藥品),最高報銷200萬;

• 自帶重疾綠通、醫療墊付、特藥服務

對老人來說,可以考慮專司防癌的金醫保1號Pro防癌險,

如果想為孩子買,還可以選擇人保金醫保百萬醫療險(0免賠),

性價比都非常高。

還有重疾險,如果說百萬醫療險用來報銷明面上的醫療費用花銷,

那么治病以及康復期間看不見的花銷,比如收入損失、康復營養費用,在此期間的家庭支出,房貸車貸等,都由重疾險解決。

惠民保能做到的,商業保險同樣能做到,而且保障只多不少。

如果預算充足,健康條件允許,強烈建議大家投保 百萬醫療險 和 重疾險 ,并在此基礎上增加 意外險 和 定期壽險 的保障。

如果對產品配置選擇、保障責任有疑問,掃描下方二維碼,咨詢開心保在線顧問老師,獲取1對1專屬服務,還可領取家庭保障規劃書~

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心