最近我知道了一個大秘密:有關我家里的保險購置情況。

有人不屑一顧,這算什么秘密。

殊不知這對于家庭財政大權素來掌握在母親手中的我們家來說,買什么保險我爸和我都是不過問的。

今天趕著母親準備交保險的時候,我多嘴問了一句,都給家人配置了什么保險?

不問倒好,一問簡直讓我覺得頭疼心痛……我媽的保險配置方案真是格外清奇。

為我購買了意外險、醫療險、理財險;為我爸購買了意外險;為自己購買了醫療險……稍微懂點兒保險的人估計看到這里會笑出聲,但我笑不出來,只能苦笑。

舉個例子,我媽在97年的時候為我買了一款定期返還的保險,分別在18 - 21、22、25、60歲領取教育金、創業金、結婚金、

養老金。

然后我媽很開心的和我說,等到你60歲能一下子領取5W元呢。

我真不忍心告訴我媽等到我60歲的時候5W塊錢值多少錢,只后悔自己怎么不早點兒進入保險行業。

當然現在也不晚,至少以后我的家庭以后在配置保險上不會出現這樣的尷尬狀況。

下面言歸正傳,為什么我會覺得我媽買的保險差勁?對于一個三口之家來說,到底應該怎樣配置保險才是最正確的?

家庭保險怎么買劃算?

對于一個家庭來說,首先務必請大家記住三個重要原則:第一,先大人,后小孩。

很多家庭都會陷入一個誤區,因為愛子心切,怕孩子出事,于是給孩子配置了最全面最完善的保險方案,重疾險、意外險、醫療險、教育險,全部都給孩子買了,反而忽視了家庭的經濟來源——大人。

實際上,一定要優先考慮的是家庭支柱,也就是父親和母親的保險。如果父母發生風險,收入中斷,沒有任何收入來源的孩子才是真的失去依靠。因此,誰是家庭的經濟支柱,誰對家庭的貢獻大,就應該優先保誰。

第二,先保障,后理財。

保障最好是純保障的消費型保險(包含四類:意外、醫療、重疾、壽險),而非儲蓄型的(即保障期到后有資金返還)。為什么有返還的不建議買呢?因為保費高啊,羊毛出在羊身上,有買儲蓄型保險的差價,不如拿來直接投資理財。

等到人身健康得到完全完善完備的保障后,再考慮理財型保險也不遲!

第三,先需求,后產品。

簡單來說,即認清險種,按需購買。首先要明確保險風險的弱項,找到自身目前最需要滿足的部分,確立保險需要。再針對需求尋找相應的產品,逐漸增加險種和保額。

掌握了這三大原則,我們再看應該如何具體購置。(如不符合需求,應按自身情況進行調整)

以一個父母30歲左右的三口之家為例,家庭的收入情況是爸爸>媽媽>孩子。

根據雙十原則:家庭年繳保費,占家庭年收入的10%左右;風險保額,要達到家庭年收入的十倍。(雙十原則適用于普羅大眾,家庭條件較差或較好的都可以按需調整)

方案組合:爸爸:意外險+

定期壽險+重疾險媽媽:意外險+定期壽險+住院醫療險寶寶:至少30W保額的重疾險+意外險仔細分析一下:爸爸作為家庭中的主要經濟來源,如果不幸發生意外會給整個家庭帶來巨大的打擊。因此要首先考慮兩大風險:意外和疾病。

因此意外險和重疾險必不可少。

意外險可以根據爸爸的職業要求以及日常情況進行選擇,保費都不高。

重疾險保額的選擇需要考慮三個方面:治療費用、康復費用、收入補償。因此,家庭支柱重疾險的配置需要以上三方面之和,差不多是在30W~50W比較合適。

除此之外,給家庭支柱配置壽險也非常有必要。在房貸車貸的壓力下,配置壽險,等于為今后他繼續還貸款、撫養孩子提供了經濟上的保障。在這里推薦購買定期壽險而非終身壽險。

首先在保費上,保到60歲的定壽就比終身壽險便宜了近一半。正常情況下,60歲時房貸車貸已經還完,孩子也已成年工作,經濟壓力幾乎不存在。因此只要在保障期間覆蓋家庭主要支出即可,非常有針對性。

媽媽作為家庭中的第二大收入來源,買一份意外險和定期壽險也是非常必要的。意外不可預測,而定期壽險關鍵時刻可以起到重要作用。

商業醫療險重點說一下。將父親買的重疾險換成醫療險是權衡之選,首先媽媽作為次要經濟來源,不用承擔家庭的支柱責任。

商業醫療險的保障很全但價格低,在預算不充足的情況下可以考慮替換。目前比較火熱的產品是

百萬醫療險,保額非常高,但是醫療險都是買一年保一年,可能出現無法續保的情況。

理想情況下,最好建議成年人是可以將壽險、重疾險、醫療險、意外險都配置全面的,這樣風險來臨之時就有了堅固的堤壩。

至于寶寶要格外注意重大疾病的發生率,白血病、腦惡性腫瘤、重癥肌無力等等,都是兒童時期得病率較高的疾病,一旦患上,整個家庭都會處于崩潰的狀態。因此從風險轉移的角度來看,兒童重疾險一定是要優先購買的。考慮孩子的成長情況和通貨膨脹影響,選擇保障20年或30年比較合理。此外,孩童屬于高意外傷害發生群體,不用多說,兒童意外險必須配置。

方案預算:為了進一步算出以上配置的年花費情況,我們可以舉例說明。

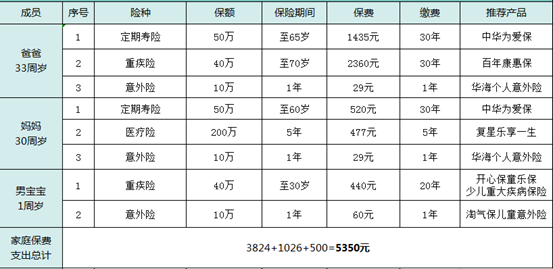

爸爸33周歲,媽媽30周歲,男寶寶一歲。

爸爸選擇:華海個人意外險(一年期,保額10W)+中華為愛保定期壽險(65歲,保額50W)+百年康惠保重疾險(70歲,保額40W)=29 + 1435 + 2360 = 3824元媽媽選擇:華海個人意外險(一年期,保額10W)+中華為愛保定期壽險(60歲,保額50W)+復星樂享一生長期百萬醫療險(五年期,保額200W)= 29 + 520 + 477 =1026 元寶寶選擇:開心保童樂保

少兒重大疾病保險(30歲,保額40W)+淘氣保少兒意外險(一年期,保額10W)=440 + 60 =500元家庭年均總費用:5350元。

通過下表可以更加清晰對比:

此配置方案適用于家庭年均收入在6-10萬元的家庭,絕大部分的家庭是都可以承擔的起的。如果還有額外開支想增加保費,那么建議給媽媽也配置一份重疾險,那么預算大概增加2000左右。每年大約7000元,每月只需600元!相信這樣的配置方案既做到了轉移風險的能力,又做到了與收入相匹配。

當然,如果還有余錢則可以考慮為孩子增加壽險、醫療險、教育基金等等…總之無論是選擇哪種方案,都要與實際情況相結合。以上方案只是建議,一定要學會根據自己的家庭需求調整配置 ~怎么運用好保險去規避家庭的風險取決于理性分析。有錢就保障的全面具體,沒錢就選擇最需要最緊急的配置。秉持三個“先后”原則,年齡越早,購買越合適哦!

首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心