今年的雙節長假共有8天,很多家庭磨拳擦掌,準備在這個假期自助出游。那么,在準備的同時,是否考慮到了安全保障呢?保險專家介紹,自駕游要格外考慮出行風險,合理選擇保險,有針對性的投保,才可以保障安全,玩得盡興。

平常自己或家人是否曾經投保過各種壽險或意外險?這次出門旅行購買保險是為了增加保障程度,還是填補原先的空白?

這次出門是境內還是境外,出境目的國對旅行保險是否有強制性要求?

自己或家人此次出門是純觀光純休閑的養精蓄銳?還是要貪玩求刺激,甚至擦與一些風險較高的探險活動,如登山、攀巖等?

這次出行計劃中有年長的老人,或是年幼的孩子么?

根據經驗,出門旅行前制定保險計劃,首先就得考慮清除以上各個問題。因為這些問題的答案,直接影響到你的具體保障需求點落在哪里?從而決定應該選擇什么類型的旅行保險。

對于平常已經在人身和意外保障上有所安排的家庭和個人而言,旅行前臨時再加保一些保險是挺好的保障習慣,畢竟旅行途中的風險比平常工作、學習時概率要大些;但此時不再加保旅行險,也是無可厚非的,因為若原來的保障已經能夠覆蓋假期期間的風險,也就足夠了。

三步考量尋求合適險種清楚了自己和家人的具體保障需求點后,就是挑選合適的險種了。因為能夠滿足這些不同保障需求的產品,可能會有很多家、很多個。我們認為,可以分三步尋求最適合自己的產品。

首先是看產品保障范圍是否能夠滿足自己的具體需求。比如可以根據旅行目的的、全球救援服務商的品質和網點分布、醫療費用是否由救援公司直接墊付、是否有隨身財產保障、是否能夠提供恐怖襲擊保障、事后理賠是否迅捷等各個指標來考量各家的產品,最終確認兩三個較優選擇。

其次是看費率優惠程度。

最后看是否能在自己的城市購買到。 有些時候,可能會發現,自己比較下來的最優方案,在自己的城市暫時無法提供投保,因為除了中國人壽、人保財險、太平洋保險、泰康等全國性“老公司”,這幾年迅猛發展的一些合資公司和新開民營保險公司,還沒有完全全國范圍的布點,即便有較好的產品,有些城市的市民還是只能“望梅止渴”。這樣,就不得不退回第二步,尋找次優方案了。

雖然自助游的時間和景點可以隨游客的喜好自行安排,但游客如果忽略了購買保險產品,一旦發生意外而又沒有較好的保障,就對自己和家人產生很大影響。專家認為,選擇自助游的游客更要樹立投保的意識,特別是在出游前買份意外險是十分必要的。

據保險專家介紹,所謂意外險是指遭受外來的、突發的、非本意的、非疾病的客觀事件直接致使身體受到的傷害,按照產品形式可以分為交通工具意外險和旅行意外險、旅行救援保險等,只有對意外險產品的分類有所認識之后,才能找到適合自己的意外險產品。

“對于一般外出旅游的市民,意外傷害險和意外醫療險往往是首選,通常意外傷害險可以重復投保,理賠金額不受限制。”保險專家建議稱,至于長期意外險,消費者可以考慮購買年票,年繳費100至300元,保額在20萬至100萬元之間,不僅保障航空意外,還可涵蓋其他各種交通工具的意外保障,性價比較高;對于偶爾外出旅游、難得乘坐飛機輪船的游客而言,短期交通意外險也是不錯的選擇,保障期限通常在7至14天,費用15至30元不等。

據記者了解,越來越多的市民選擇跟團旅游,一般旅行社代為投保“旅行社責任險”,其承保的是因旅行社自身過失對市民造成的損失。“但在旅游過程中出現的非旅行社責任的人身傷害或在自由活動時間發生的意外,均不在旅行社責任險范圍內,市民不能獲得賠償,因此旅行者可酌情投保旅行意外險。”保險專家強調說,國內游的團費不包括旅行意外險,需要自行購買,而境外游的團費可能由于簽證等因素的考慮,已經包含了意外險,消費者需要仔細閱讀團費構成,酌情購買或補充意外險。

目前,市場上的意外險主要分三種:1。適合短期出游旅行全程保障的旅游類意外傷害保險,主要保險責任是旅行期間的意外傷害醫療、傷殘、身故保障;2。適合乘坐交通工具期間的交通工具意外傷害保險,例如航空意外保險、汽車乘客意外保險,主要保險責任是乘坐交通工具期間的意外傷害傷殘、身故保障;3。一年有效的普通意外傷害保險,主要保險責任是全天24小時有效的意外傷害醫療、傷殘、身故保障。

近年來,出境游已成為國人休閑度假的常規選擇,但境外保險卻一直被消費者忽視。相關保險專家指出,讓保險為旅游護航,根據自身需求購買保險,應該成為快樂出境、安全旅游必不可少的環節。

出境游與境內游有很大不同,由于語言不通、人地生疏等因素,一旦出現意外,選擇帶有全球緊急援助服務的境外旅行保險至關重要。無論是罹患急性病,還是遺失物品,甚至是深陷困境都可以通過致電24小時救援熱線獲得及時救助。在境外突發疾病或意外,需要大筆醫療費用支出時,人性化的醫療墊付功能顯得尤為重要。被保險人可以撥打救援電話,通過救援公司安排提前墊付醫療費用,使救治可以及時地進行。

據介紹,境外旅游保險簡單來說包括旅行社責任險和旅游意外險。旅行社責任險是指旅行社根據保險合同約定,向保險公司支付保險費。旅行社在從事旅游業務經營活動中,致使旅游者人身、財產遭受損害時應承擔的責任,由保險公司承擔賠償保險金的責任。旅行社責任險只為旅行社因疏忽或過失而承擔的經濟責任買單,如果非旅行社原因,而是由游客本人發生了意外事故則不在承保范圍內。這時,一份旅游意外保險的作用就顯得非常重要。它主要承保游客在旅游過程中,由于意外事故造成的游客人身傷害。

專家還建議,投保人在購買出境游保險時還要充分考慮購買保險的保障期限。游客應當按自己的旅游行程,根據所需保額和天數投保,為自己選擇一份量身訂做的保單。

現在有很多驢友偏好探險,探險愛好者在投保時最重要的是購買旅游人身意外傷害保險。此類保險期限從游客購買保險進入旅游景點和景區時起,直至游客離開景點和景區。需要提醒的是,探險游有一定的危險性,而一般的人身意外險不包括高危險活動。所以,游客在購買保險時必須看清有關的條款,尤其是“除外責任”條款。如參加極限運動,就必須尋找特別的險種投保,并且旅游者在投保時,需問清自己將要從事的運動是否真的已經在保單的保障范圍之內,以防萬一。

專家指出,戶外運動的保險其實并不貴,而不同的保險產品涵蓋的戶外項目也不相同,需要根據計劃的路線及參與的活動項目進行選擇購買。不管參加哪種保險,一旦路上發生險情,需在規定期限內及時通知保險公司,否則可能遭遇賠付調查甚至拒賠的情況。

在這里提醒投保人,無論是選擇哪種保險,都要看清有關條款,特別是免責條款范圍,避免在遭受意外是得不到有效保障。此外,建議投保人選擇附加意外醫療的保險或者緊急救援險,合理搭配需求,保障萬無一失。

另外由于重疾險產品不同的產品組合對應價格差異較大,如果您想了解具體價格建議直接咨詢,開心保專業顧問。

三、少兒醫療保險哪種最好?多少錢 說到針對少兒的商業醫療保險,就不得不提到少兒社保,少兒醫療保險每年不到200元,門診最高55%;住院最高80%。投保商業少兒醫療保險能解決醫保范圍外的醫療費。針對家庭不同需求,下面推薦少兒門診險和百萬醫療險:

1.少兒門診險

對于孩子來說,少兒門診險的使用率較高,實用,是一款專注保障孩子小毛小病。目前市面的產品來看,推薦孩之保少兒門診險。

1.少兒門診險

對于孩子來說,少兒門診險的使用率較高,實用,是一款專注保障孩子小毛小病。目前市面的產品來看,推薦孩之保少兒門診險。

能滿足大部分家庭的需要,不過,小助手仍然建議您對照上一篇關于如何給孩子買保險的文章,因為在擁有正確的保險觀念的前提下,才能做出更貼心自己需求的保險產品,并且避免不必要的浪費。或者直接聯系開心保,專業保顧1v1免費為您服務,權威、中立,8年來服務1000萬+用戶。

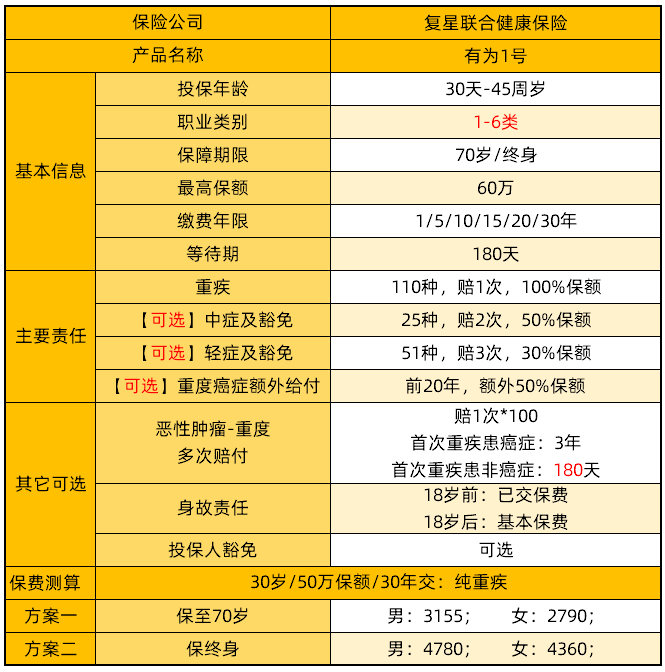

(有為1號產品形態)

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心