2:延續百年獨創“重癥前癥”保障 前癥,比輕癥更輕卻極易誘發重疾。20種前癥提供1次15%的保額賠付,前癥責任的意義在于:它極大降低了理賠門檻,同時也變相鼓勵客戶積極治療,結合當下現金的醫學手段,進而降低未來罹患重疾的風險,享受高質量的生活。 值得一提的是,“重疾前癥保障”系百年獨創,責任創新的背后是對重疾市場的引領及對消費者人群防范于未然的提醒。 3:中癥輕癥多次賠付無間隔、不分組 輕癥保障無分組無間隔賠付30%基本保額,最多可賠付3次; 中癥保障無分組無間隔賠付60%基本保額,最多可賠付2次; 4:惡性腫瘤額外保險金,不懼怕保障真空 在重疾額外賠付方面,康惠保2.0延續60歲前確診額外賠付,比例高達60%,穩居市場同類產品的第一梯隊。除此之外,通過對投保數據及醫療數據的對比分析,將癌癥二次納入基本保障責任,如此以來,癌癥這占比65%的高發重疾得到了更全面的保障。 5.支持智能核保 產品支持智能核保,幾分鐘之內就能得出核保結論,這樣簡化了投保流程,但智能核保投保者也要如實告知,防止后續理賠時有爭議。 6. 可自由組合保障方案 康惠保旗艦版2.0重疾險基礎責任簡單強勢,可選責任豐富多元,根據不同的人群特質或者家庭成員屬性,可以給基礎保障搭配不同的可選責任,最多擁有十六套保障方案,這款保險做到真正把選擇權交給用戶,最大程度的滿足各人群的個性化需求。 更多產品詳情,請點擊:康惠保旗艦版2.0重大疾病保險

除此之外,康惠保旗艦版2.0重疾險支持智能核保,幾分鐘之內就能得出核保結論,這樣簡化了投保流程,健康狀況不佳者也可以放松核保,不留案底,所以不會影響其它保險產品的選擇。 可自由組合保障方案 這款保險最受偏愛的應該是可自由組合這一設置,基礎責任簡單強勢,可選責任豐富多元, 十六種組合讓更多用戶用上好產品。不論是3000元之內預算,或是中檔投入的穩定收入群體,還是年保費投入超6K的保險認知度高的人群都能找到滿意的方案。 這一產品設置,兼顧產品性價比的同時,等于直接把更多選擇權交給了消費者,正好符合當下保障定制化的觀念。 更多產品詳情,請點擊:康惠保旗艦版2.0重大疾病保險

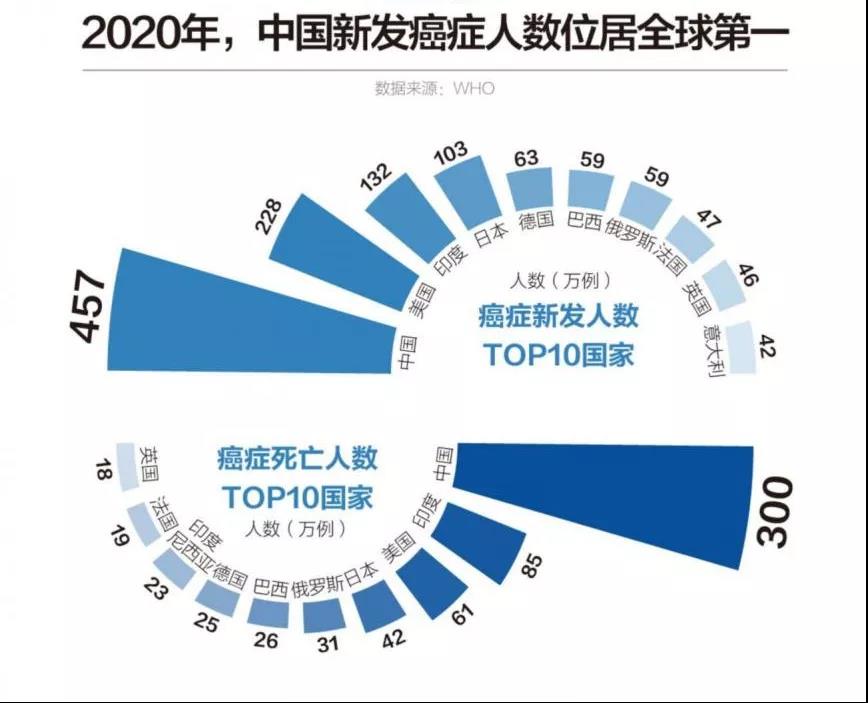

(防癌險-中國新發癌癥世界第一) 二、老年人防癌險的好處 1、投保年齡廣:高至70周歲均可投保; 2、健康告知寬松:常見的高血壓、心臟病、糖尿病都可以投保; 3、價格便宜:相對于重疾險,防癌險適合預算少的家庭給老人配置。 三、老年人防癌險怎么買? 1.防癌醫療險怎么買? 防癌險賠付費用=(總費用-醫保報銷費用-免賠額)*報銷比例 關注免賠額和報銷比例兩方面 2.防癌疾病險怎么買? 由于屬于一次性給付保險金形式,因此關注保額高低比較重要。 更多相關內容,不妨聯系我們,開心保專業顧問讓您秒懂~!

缺點 1.不同保障期限,部分年齡段的繳費年期短: 保到70歲,要求被保人年齡30歲以上,康惠保旗艦版最長只能20年繳費; 保終身,康惠保旗艦版2.0最長只能選擇20年繳費。 2.輕癥費率>中癥費率;保至70周歲的保費約為保至終身的49%-59% 保險是提供風險轉移的工具,而重疾險能切實保障健康方面重大風險。想要選好重大疾病保險,對產品本身的優缺點擁有一定的了解是前提條件,如果您想更深入康惠保旗艦版2.0保障細則,請您移步小助手產品介紹文章或者直接進入產品頁面了解詳情。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心