優點除了角色中立外,還比保險公司自營官網產品豐富。 都說開心保是大家的產品「鑒定師」,從幾十家優質合作險企的上千款產品中,挑選出適合多數人需求的好產品,不研發產品,之推薦合適。 想和專業顧問溝通溝通?聯系我們,1v1讓您秒懂,開心輕松選保險~!

優點除了角色中立外,還比保險公司自營官網產品豐富。 都說開心保是大家的產品「鑒定師」,從幾十家優質合作險企的上千款產品中,挑選出適合多數人需求的好產品,不研發產品,之推薦合適。 想和專業顧問溝通溝通?聯系我們,1v1讓您秒懂,開心輕松選保險~!

(產品形態-有為1號重疾險) 二、復聯有為1號保障期限可長可短 一份重疾險方面權威的《測評報告》顯示,在相同的保障期限、保額條件下,定期純重疾險的保費最低,保障期限越長,保費越貴,而在被保險人70歲以后,費率呈指數型增長,針對這一點,有為1號重疾險也做了相應的考慮。 有為1號重疾險設置70歲和終身兩個選項,且不捆綁身故責任,因此保障期限方面是真正的自由靈活。 三、有為1號是年輕人首份保單保單“種子”,是中產加保的好伴侶 1.價格低廉是年輕人首份保單選擇的重要原因之一 如果只保障110種重疾,30歲女性投保30萬保額,至70周歲,30年繳費,則年繳保費低至1674元,產品性價比極高。以下多計劃試算:

(復聯有為1號重大疾病保險試算) 2. 加保的好伴侶:保障責任可圈可點,亮點突出 關于保障責任優勢,此處不贅述,針對不少生活條件改善的家庭,尤其是中產家庭來說,之前的重疾險額度往往不夠,針對重大疾病和惡性腫瘤的“加保”,讓保障更有力,而且能夠將保障責任做到“不重、不漏”,剛好兼顧到加保需求和預算的平衡。 PS:復聯有為1號適合人群 1. 預算有限的年輕人; 2. 家庭有癌癥史想要針對性保障; 3. 追求性價比的中青年群體; 4. 追求高保障的中產家庭。 四、重疾險界“多面手”名不虛傳 從生活和風險保障本身來看,實際上,單獨保重疾能在年輕人中流行起來,很貼合 “極簡”理念,還帶有竹杖芒鞋的生活態度,能夠給人“沒有負擔”的輕松感受,讓“保險姓保”,回歸重疾保障本質。 因此,可以這樣說,復聯有為1號這樣單買、加保兩相宜的“多面手”重大疾病保險產品,在信息消費膨脹的今天,無疑會自成一股清流。 更多細節講解、保障方案,請聯系我們,1v1服務,最多可幫您節省70%保費!

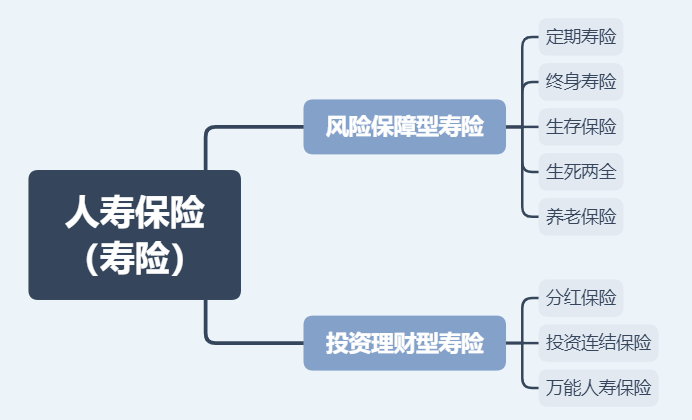

(險種常識之壽險) 三、便宜的保險怎么選? 互聯網保險本身是性價比的象征。想要買到便宜的保險,時間對、產品對都很重要。 1.時間對 要想便宜,首先可以考慮在每年12月到來年3月之間,保險業開門紅大促期購買,如果沒趕上,在投保平臺搞活動時候選擇也是不錯的選擇。 2. 產品對 選擇正規第三方投保平臺,例如開心保: .銀保監會資質認證 .1對2精準服務 .深度解讀產品 .量身定制方案 .全程協助投保 .分析保障需求 想和專業顧問溝通溝通?聯系我們,1v1讓您秒懂,開心輕松選保險~!

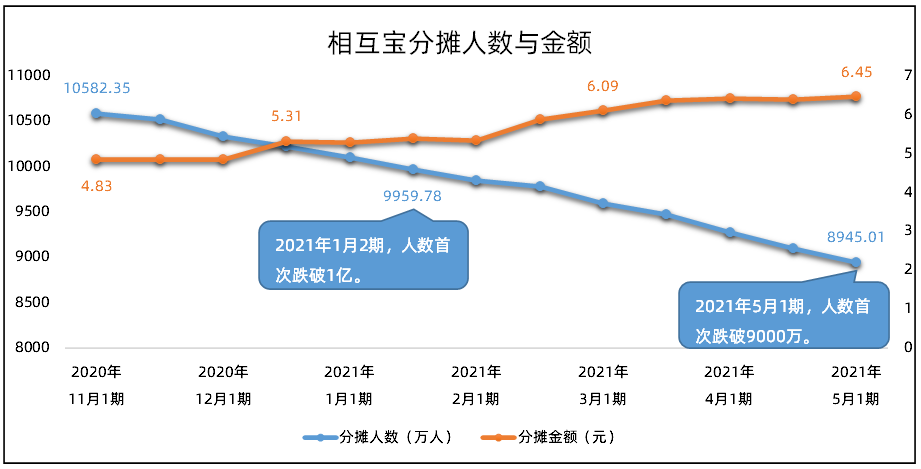

(相互寶和其它保險能同時賠嗎——近期相互寶熱點事件) 一、相互寶和其它保險可以同時買嗎? 提出這個問題的朋友,要么是很懂保險的老用戶,要么很可能是投保小白,且看以下。 懂保險的朋友知道投保重疾險時涉及風險保額,不同人群保險公司會設定額度限制,例如,家庭婦女買不了高保額,甚至沒辦法達到30萬、而部分一線城市的“家庭頂梁柱”保額可達80萬。由于相互寶本質上不是保險,它是一個互助計劃,嚴格意義來說,罹患約定疾病后獲得的分攤互助金,是團體內成員之間的贈與行為,因此從這個層面來講,如果您已有幾份重疾險在手,保額已封頂后,還想要更多重疾保障,通過相互寶每期幾元錢是個不錯的選擇。 二、相互寶和其它保險可以同時理賠嗎? 同樣道理,既然相互寶與商業保險并不屬于同一系統,因此,二者理賠也不會沖突,按照各自的約定規則申請理賠就好。 當然,經過一些列的調查,小助手發現二者的理賠機制也完全不同。總的來說,商業保險的保單具有法律效力,保費、保障責任、理賠方式、理賠金額一一寫明,生效后具有永不改變的特性,而通過近期發生拒賠、少賠和濫賠事件,我們可以發現,雖然二者理賠不沖突,但是理賠機制具有本質上的差異,因此,雖然每期僅有幾元錢,大家投保之前還是要做到心中有數。 三、相互寶的“理賠”機制如何? 1. 在這用“理賠”兩個字可能不太準確,畢竟相互寶不是保險產品,只是一種互助。相互寶互助金發放按照保險計劃內的公示內容執行。但是,由今年的一次拒賠事件,我們發現,相互保計劃內容有變更的可能性。 2. 異議處理 如果發生異議,和商業保險可走法律途徑的方式不太一樣。相互寶的處理辦法則是:啟動賠審團。 陪審團成員數量龐大,據2019年首例賠審案件啟動,我們發現相互寶當時的陪審團成員高達90萬人,非法學專業,也非醫學專業,實際上病人能否拿到“理賠金”,互助金,要靠類似于非專業人士的“舉手表決”,這一點同樣令人唏噓。 四、相互寶如何退出?4步。 第一步:打開支付寶,搜索「相互寶」并進入首頁:點擊「我的互助」

第二步:跳轉頁面后,下拉至底部。

第三步:點擊「退出互助計劃」

第四步:點擊「我還想放棄」。

相互寶這兩年條款改變過多次,頁面也有幾次改版的情況,如果這份退出流程沒能幫上您,可以直接聯系我們,專業顧問幫您。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心