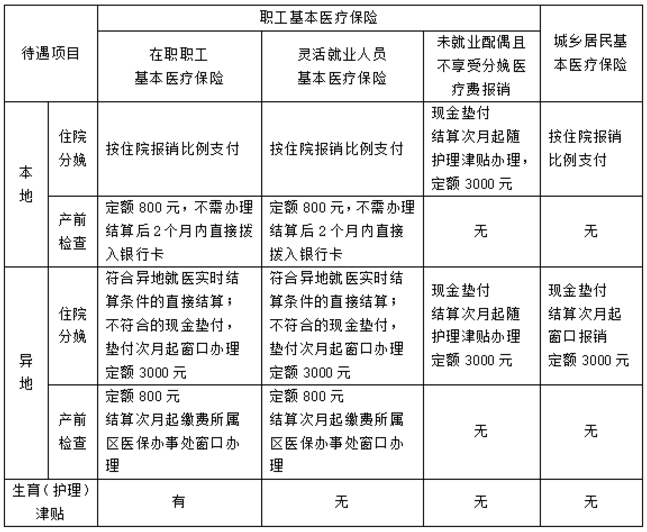

生育津貼怎么核算? 用人單位在職工(或其配偶)孕期和產假(護理假)期間按時連續足額繳納生育保險費的,職工可享受全部生育津貼待遇。女職工享受基礎產假天數98天,符合遼寧省計生條例的加60天,難產、剖宮產的加15天、多胞胎的每多一胎增加15天;男職工符合遼寧省計生條例的享受15天。產假工資依據懷孕期間所在單位上年度生育保險月平均繳費基數為基準核算。 生育險的待遇和報銷怎么辦理? ■ 女職工生育待遇:須提供居民身份證、結婚證、出生醫學證明原件及復印件,診斷書,住院收據、住院治療明細單及出院小結。 ■男職工護理津貼:須提供居民身份證、結婚證、出生醫學證明原件及復印件。 ■報銷時間:生育次月開始可以辦理(每月1-15日) ■報銷地點:單位所屬區醫保辦事處 接受了計劃生育手術的職工,也享有生育險待遇。待遇主要分為兩部分:計劃生育醫療費。 計劃生育醫療費 ● 計劃生育醫療費只要是城鎮職工基本醫療保險的參保人,不論是個體參保還是單位參保或者是已經退休人員, 待遇有效期內手術都是可以享受限額結算。 ● 計劃生育醫療費標準:上、取環180元、不足16周終止妊娠320元、16周(含)以上終止妊娠1270元、女性輸卵管結扎術1050元、男性輸精管結扎術840元、女性輸卵管復通術2720元、男性輸精管復通術2350元。 ● 結算方式為定點醫療機構直接持卡減免。 計劃生育津貼 ● 計劃生育津貼只有在單位參保的在職人員在待遇有效期內手術才可享受,個體、退休人員是不能享受的。 ● 計劃生育津貼是以手術時所在單位上自然年度月平均繳費基數為待遇基數,津貼=待遇基數÷30×休假天數。 ● 今年1月1日起,醫療費直接持卡結算后2個月內,津貼待遇將直接撥入參保人社保卡銀行賬戶,不再需要單獨辦理。

生育津貼怎么核算? 用人單位在職工(或其配偶)孕期和產假(護理假)期間按時連續足額繳納生育保險費的,職工可享受全部生育津貼待遇。女職工享受基礎產假天數98天,符合遼寧省計生條例的加60天,難產、剖宮產的加15天、多胞胎的每多一胎增加15天;男職工符合遼寧省計生條例的享受15天。產假工資依據懷孕期間所在單位上年度生育保險月平均繳費基數為基準核算。 生育險的待遇和報銷怎么辦理? ■ 女職工生育待遇:須提供居民身份證、結婚證、出生醫學證明原件及復印件,診斷書,住院收據、住院治療明細單及出院小結。 ■男職工護理津貼:須提供居民身份證、結婚證、出生醫學證明原件及復印件。 ■報銷時間:生育次月開始可以辦理(每月1-15日) ■報銷地點:單位所屬區醫保辦事處 接受了計劃生育手術的職工,也享有生育險待遇。待遇主要分為兩部分:計劃生育醫療費。 計劃生育醫療費 ● 計劃生育醫療費只要是城鎮職工基本醫療保險的參保人,不論是個體參保還是單位參保或者是已經退休人員, 待遇有效期內手術都是可以享受限額結算。 ● 計劃生育醫療費標準:上、取環180元、不足16周終止妊娠320元、16周(含)以上終止妊娠1270元、女性輸卵管結扎術1050元、男性輸精管結扎術840元、女性輸卵管復通術2720元、男性輸精管復通術2350元。 ● 結算方式為定點醫療機構直接持卡減免。 計劃生育津貼 ● 計劃生育津貼只有在單位參保的在職人員在待遇有效期內手術才可享受,個體、退休人員是不能享受的。 ● 計劃生育津貼是以手術時所在單位上自然年度月平均繳費基數為待遇基數,津貼=待遇基數÷30×休假天數。 ● 今年1月1日起,醫療費直接持卡結算后2個月內,津貼待遇將直接撥入參保人社保卡銀行賬戶,不再需要單獨辦理。

(相互寶是哪個保險公司的,和保險有哪些區別) 01監管部門不同 保險公司的成立、經營、變更、解散均由銀保監會監管,一旦經營評分低,將受到銀保監會的警告,保單有保障。 而相互保的背后,本質上是一家企業,銀保監會頻頻點名缺乏監管,用戶權益難以得到保障。 02保險合同不同 保險合同簽訂后,約束條款和賠付全都寫明,且受《保險法》保護。 而相互保的計劃條款和公告,很遺憾,是可以隨時修改的,例如甲狀腺癌,在2019年12月后,被先后修改了3版。 03繳納保費不同 保險公司費率穩定,未來十幾年保費不會有變化; 相互寶每期分攤金都不同,從原來的1分錢,到如今幾元錢。 04理賠異議處理不同 保險理賠可以與保險公司協商,也用法律的武器來保護合法利益,從前期核保到理賠均有專業人士把關。 相互寶的處理辦法則是:啟動賠審團(無法學和醫學背景)。 最后 相互寶的低門檻、高性價比,填補了很多人商業保險和醫保之間的空白,完成了「醫保→互助→保險」的過渡。 然而小助手最擔心的是有的人加入“相互寶”就以為可以安枕無憂,而忽略了其它方面的保障,比如一些長期保險,例如重疾險,錯過了投保的黃金時期,很可能造成保費難以承受甚至無法投保的后果。 因此,小助手一直強調,對我們普通人來說,醫保+商業保險+互助,才是更恰當的配置思路;僅僅靠相互寶是不夠的。錦上添花和雪中送炭的平衡,希望大家根據自身的風險結構來好好權衡。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心