給孩子買禮物,這代父母也是被鍛煉的越來越“精”了,主打的就是一個實用。

父母愛子則為計之深遠。

家里有娃的,在給孩子買保險這件事情上更是一點都不含糊。

轉眼六一到了,后臺不少寶媽寶爸咨詢小開,最近打算給孩子買保險,推薦買哪些?

這題小開最拿手,趁這個機會,來和大家好好嘮一嘮。

孩子最需要哪些保險?

在給孩子買保險之前,我們先來看看孩子最需要哪些保險?

首先,兒童保險主要分為基礎社保與商業保險兩部分,其中最重要的是基礎的少兒醫保。

畢竟醫保是國家給我們的福利,孩子生病基本上可以報銷一半以上的治療費。

而且有無醫保不僅關系著孩子的基礎保障是否全面,還關系著后續買商業醫療險及報銷比例的問題。

在給孩子買完少兒醫保后,我們就可以開始考慮商業保險的配置了。

例如:重疾險、醫療險、意外險等。

對于孩子而言,哪些保險是不需要買的呢?

他們不承擔家庭經濟壓力的負擔,所以壽險類產品不建議選擇。

另外,受到未成年人年齡的限制,帶身故類的保險,也要注意身故賠付保額。

0至9歲的未成年人身故賠付金額不超過20萬元,

10至18歲的未成年人身故賠付金額不超過50萬元。

這些限制僅適用于身故賠付,對于疾病賠付、醫療費用報銷和意外傷殘賠付沒有限額。

搞清楚這些問題后,我們就知道孩子需要哪些保險了。

量入為出,保額優先

現如今的家長,養娃和升級打怪差不多。

一邊要兼顧孩子的成長、教育、生活,另一邊也要學會各種精打細算。

在買保險這件事情上,小開不止一次的說過,并非保費越貴就越好。

保險作為一種財富和風險管理工具,它和股票、基金、債權等最大的區別在于:保險的核心功能是保障 。

每種保險所保障的意義不同:

重疾險:用于孩子重疾后漫長的康復治療、覆蓋家長的誤工損失。

醫療險:應對就醫期間的高昂醫藥費。

意外險:兼顧日常孩子意外磕碰等風險。

所以哪些該買,哪些沒必要買,作為家長,我們首先要了解個大概。

其次就是明確一個問題:保險是為了幫我們抵御不可控的風險,足夠的保額才能做到有效抵御。

因此,買保險保額做足非常重要!

適合孩子的保險推薦哪些?

針對以上提到的各種風險,適合孩子買的保險有哪些呢?

小開直接給大家推薦幾款當下市場上的熱門產品。

重疾險:

這3款產品,各有特色,小開直接挑重點說。

保障責任0捆綁,可以根據自己的需求選擇。

針對3歲前的2種先天性疾病,可以一次性獲得20%保額。

醫療服務方面依托復星聯合這家國內醫藥領域的龍頭企業,直接把保障拉滿!

(點擊圖片鏈接,官方入口投保)

相信大家對這款產品一定不會陌生。

出生滿14天就可投保,3周歲起,因先天性疾病導致的重疾也可賠。

全面保障之外,小青龍6號還聯合陸道培醫療提供“暖白計劃”。

可以說,無論是從保障還是服務方面,它都很“卷”!

(點擊圖片鏈接,官方入口投保)

主打的就是便宜!

保30年,50萬保額,基本責任,20年交,一年保費幾百塊。

買這份重疾險,不用因孩子的保費太高而產生經濟壓力,對于預算相對有限的家庭來說,直接可以閉眼沖。

不僅基礎責任全面,還自帶孤獨癥、嚴重抑郁癥等保障,可選特需也豐儉由人。

(點擊圖片鏈接,官方入口投保)

除了以上的這3款產品之外,還有一款少兒重疾險小開也推薦給大家。

它不僅有著大公司的背景,而保障也非常nice~

137種重疾,賠1次,100%保額;

30種中癥,最多可賠2次,每次30%保額;

51種輕癥,最多可賠5次,每次30%保額;

中癥、輕癥都含被保險人豁免權益。

重疾賠付完后,中癥和輕癥的賠付仍然有效:也就是說中癥或輕癥未達到理賠次數的前提下,重疾出險滿90天后,如果再次確診了非同組的中輕癥,仍然可以繼續賠付。

除了基礎的重疾、中癥、輕癥外,青云衛5號還包含20種少兒特疾,20種罕見病的保障,最高額外能賠付到200%保額。

(點擊圖片鏈接,官方入口投保)

像白血病骨髓移植保險金、重中癥保費補償金、嚴重肥胖手術關愛金、基因檢測醫療費用保險金等都非常全面!

以上的這4款少兒重疾險,基本上就是目前市場上主流產品,大家完全可以根據自己的側重點、預算來配置。

在挑選產品、測算保費、了解條款時,有拿不準的地方也可以聯系顧問老師。

醫療險:

說完重疾險,咱們再來聊一聊醫療險。

醫療險主要分兩種:小額醫療險、百萬醫療險。

對于日常住院,小病小痛,尤其是年齡小的小朋友來說,小額醫療險的實用度就太高了。

小開篩選了2款:

小醫仙3號

這款產品最大的亮點就是:不限社保范圍!

社保外的自費藥、檢查費、材料費,統統都可以報銷。

值得注意的是,意外住院和意外門診賠付是社保范圍內,0免賠,最高100%報銷。

含有意外身故及傷殘保障,最高60周歲可投保!

§小醫仙3號一共3款計劃可選擇,區別在于住院醫療、意外醫療、身故的賠付限額上。

暖寶保3號

小額醫療險,一直都是小朋友們的保障“剛需”。

§暖寶保3號,也是眾多寶爸寶媽們給孩子選小額醫療險的首選。

主要這款產品不僅理賠門檻低、報銷的限制也非常人性化!

附帶的增值服務對于家里有娃的,也是比較實用。

重點是除了意外門診外、這款還包含疾病門診保障,感冒發燒能保。

雖說小額醫療險實用性高,但真正能幫我抵御風險的一定是保額更高、保障更久的百萬醫療險。

我們常說“因病返貧”但誰家都不會掏不起幾千、幾萬的醫藥費,反而是上百萬的醫藥費可能會難倒很多家庭。

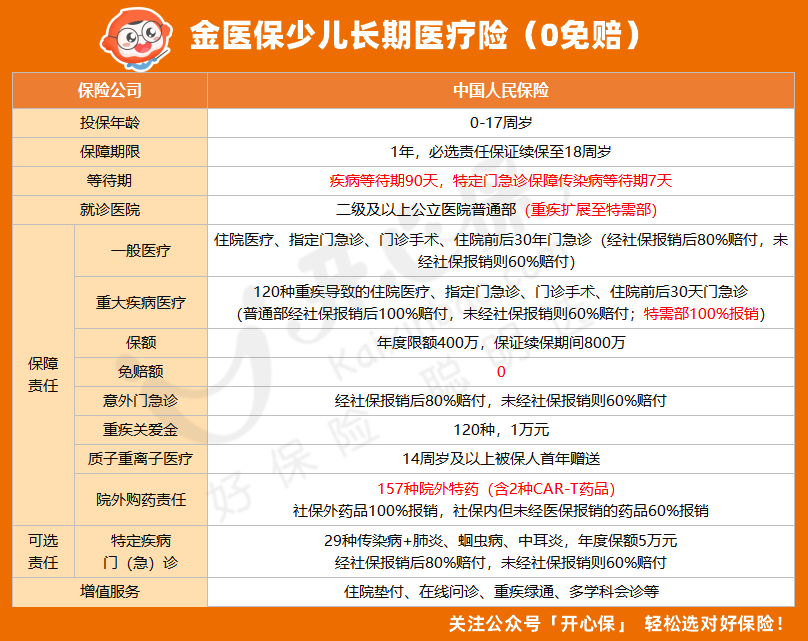

金醫保少兒長期醫療險沒有免賠額,1元起賠。

年度限額為400萬元,保證續保期間內給付總限額為800萬元。

一般醫療和重疾醫療,住院醫療、門急手術、住院前后門急診等都報銷。

157種特藥,其中包含2種CAR-T療法用藥,社保外藥品100%報銷,社保內但未經社保報銷的藥品60%報銷。(社保身份要注意)

在特定疾病方面,像肺炎、中耳炎這一類常見疾病,或者是甲/乙流、手足口病、百日咳等少兒傳染病都可以進行報銷。

必選責任可以保證續保至18周歲,無論是發生過理賠還是保險停售都不會對續保造成影響。

價格方面,金醫保少兒長期醫療險這款產品也很人性化。

有社保、選擇基礎責任的前提下,0歲孩子首年保費為591元;10歲孩子首年保費為256元。

(點擊圖片鏈接,官方入口投保)

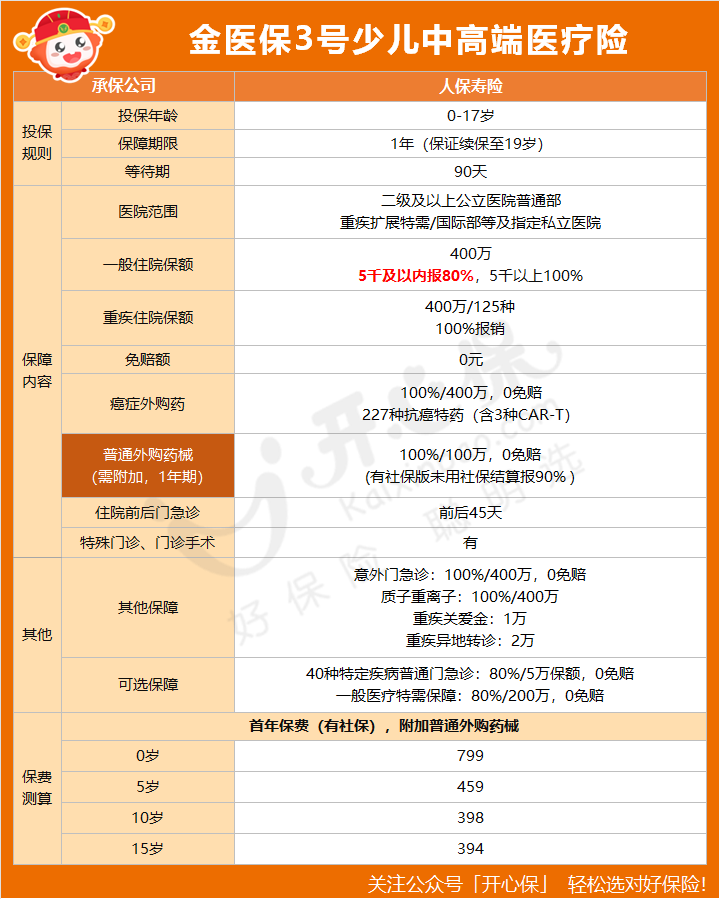

當然,隨著醫保DRG的改革,很多寶媽寶爸也開始關注可覆蓋私立醫院、特需病房的中高端百萬醫療險。

同樣是金醫保系列,小開也給大家篩選出了一款。

市場上大多數少兒醫療險對小額醫療通常會設置1萬的免賠額。

§金醫保3號少兒中高端醫療險(0免賠)在這方面卻很有突破。

高端醫療險免賠額為0,一般醫療5000元以下報銷80%,超5000元部分100%賠付(社保結算后)。

重疾能報特需部+50家私立醫院

基礎責任:重疾醫療可覆蓋公立醫院特需部、VIP病房及50+指定私立醫院(如北京和睦家),100%報銷。

可選責任:加保“一般特需醫療”后,普通疾病(如肺炎)也可在特需部就診,年保額200萬,報銷80%。

有了這項責任,起碼對孩子和家長而言,看病體驗感會大大提升。

院外藥械全報銷,DRG醫改也不再擔心

不限疾病、不限清單:醫生開具的合理外購藥械(如兒童抗生素、心臟支架),0免賠100%報銷,年保額100萬。

(點擊圖片鏈接,官方入口投保)

抗癌特藥覆蓋227種:包含3種“120萬一針”的CAR-T療法,醫保目錄內藥品未走社保也能賠60%。

最后,說完了少兒重疾險和醫療險,咱們再來嘮叨一句適合孩子的意外險。

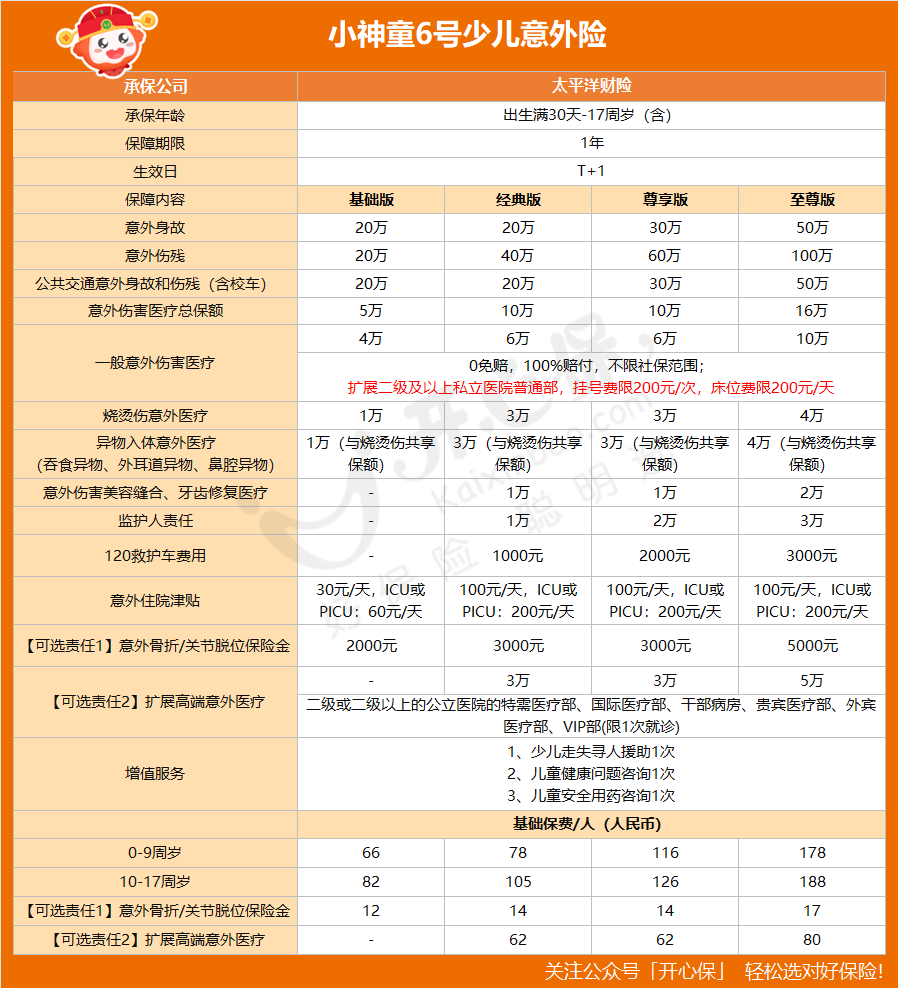

意外險,小開推薦前段時間剛剛升級的小神童6號系列。

這款產品憑借“0免賠、100%報銷、私立醫院直付”等硬核保障,穩穩的保持著少兒意外險C位的角色。

一共4款計劃,家長可以根據預算和需求來決定。

(點擊圖片鏈接,官方入口投保)

總結:

適合孩子的重疾險、醫療險、意外險已經都幫大家梳理的非常清晰的。

家長們可以根據自己的預算和保障需求來進行合理的搭配。

像健康險涉及到健康告知的,如果有拿不準的地方也可以聯系專業的顧問老師,進行1v1解答!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心