在預定利率3.5%即將下調之際,很多優秀的養老年金險、增額終身壽險都陸續在調整,而這幾天,小開要抓緊時間給大家推薦一款含金量高的養老年金,讓更多的人坐上3.5%末班車。

它就是—— 君龍龍抬頭養老年金險 。

這款產品最近咨詢的小伙伴特別多,因為它20年保證領取,領取的金額也很高,特別適合想要提前規劃養老的人群。

小開今天就來和大家一起了解一下。

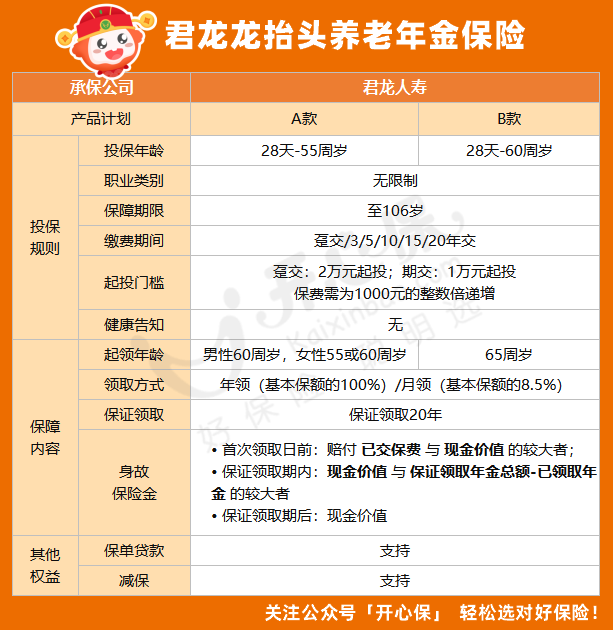

一、君龍龍抬頭養老年金險保障內容

我們先看看它的基本保障責任:

(點擊查看大圖)

(點擊查看大圖)

龍抬頭養老年金險 分為AB款,這兩款的區別主要是投保年齡和起領年齡,其他都是一致的。

• A款:投保年齡28天-55周歲,起領年齡男性60周歲,女性55或60周歲;

• B款:投保年齡28天-60周歲,起領年齡男女均為65周歲。

它保障期限至106周歲,繳費方式為年交,有躉交、3年交、5年交、10年交、15年交和20年交,躉交最低支持2萬起投,期交最低支持1萬起投。

龍抬頭養老年金險保證領取20年,可選年領或者月領,領取方式也很靈活。

它的身故保險金領取規則如下:

• 首次領取日前:賠付 已交保費 與 現金價值 的較大者;

• 保證領取期內:現金價值 與 保證領取年金總額-已領取年金 的較大者

• 保證領取期后:現金價值

基本規則與保障內容講完了,下面我們來看一下它的保單利益。

二、君龍龍抬頭養老年金險保單利益如何?

我們首先看看君龍龍抬頭的領取金額,以30歲女性,年交10萬,10年交,總保費100萬,60歲開始領來測算:

(點擊查看大圖)

(點擊查看大圖)

由上表我們可以看到,被保人60歲開始領取,到68歲,領取金額就超過了已交保費;

被保人75歲時,總領取金額207萬,是已交保費的2倍多,此時IRR達到了2.44%;

被保人80歲時,20年保證領取期結束,總領取金額達到了276萬,IRR為3.08%。

這個保單利益是很可觀的,有這么一筆錢,簡直可以預料到跳廣場舞的時候氣勢都得比別人足。

看年金險的保單利益,不僅要關注每年領錢的金額,還要看每年退保的金額,即保單的現金價值。

畢竟人生路很長,很多風險和情況都是未知的,我們很難預料會不會有什么時候要用錢,需要退保以實現利益最大化。

所以,保單的現金價值同樣重要,而龍抬頭年金險現金價值可到85歲,持續時間很長。

如果70歲退保,累計領取金額(138萬)+退保時現金價值(144萬),累計可拿到282萬,IRR達到了3.36%。

如果80歲退保,累計領取金額(276萬)+退保時現金價值(85萬),累計可拿到361萬,IRR達到了3.63%。

一下心里就有底了。

三、君龍龍抬頭養老年金險還有哪些亮點?

除了領取表現優異,君龍龍抬頭養老年金險還有哪些亮點呢?

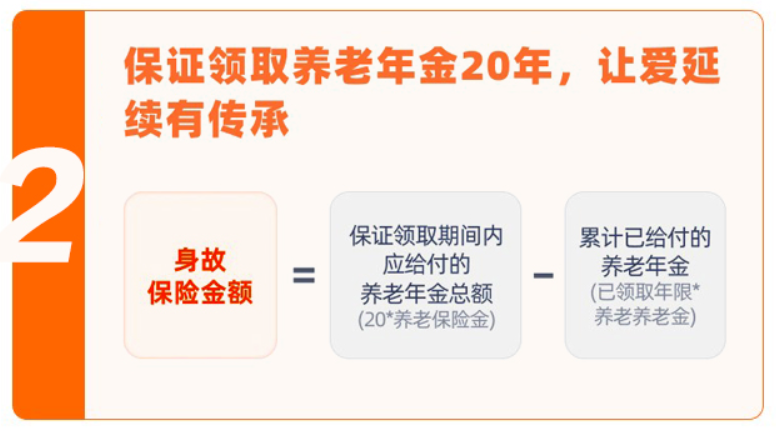

01. 保證領取20年

龍抬頭養老年金險支持保證領取20年,這也就意味著,即使是在保證領取期間內身故,未領取的金額也會一次性發放給受益人,相當于一下鎖定了至少20年的養老金領取,十分合適。

02. 現金價值高,持續時間長

龍抬頭養老年金險不僅現金價值高,而且現價持續時間長。

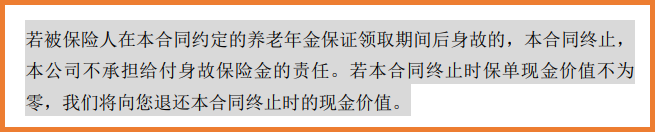

目前,市面上大部分保證領取的養老金,在保證領取期結束后,就沒有身故賠付了,因此只能通過提前退保來拿現金價值。

而龍抬頭在條款里明確,如果本合同終止時保單現金價值不為零,則退還現金價值。

(圖片來源:龍抬頭養老年金險保險條款)

(圖片來源:龍抬頭養老年金險保險條款)

而龍抬頭的現金價值持續至85歲,也就是說,即使在保證領取20年結束后,被保人身故還能退還現金價值。

03. 投保無限制

龍抬頭的投保條件里既沒有職業類別限制,也沒有健康告知,這就意味著,即使身體健康有異常或者高風險職業,也都可以買,投保門檻很低。

04. 保單權益豐富靈活

龍抬頭養老年金險領取支持年領/月領,可以變更領取頻率,還有減保、保單貸款等權益,很適合既想要利益高、又希望保障靈活的人群。

四、寫在最后

當「996」、延遲退休離我們越來越近,當更多的年輕人已經開始規劃攢錢養老,我們更應當知道,越早做準備,應對未來的挑戰時就會越從容。

不過,需要注意的是,養老年金險這類產品保障責任與保險條款相對都比較復雜,如果在產品選擇或者投保過程中有任何問題,可以咨詢開心保1對1在線保險顧問,獲取投保協助、保單利益演示,還可免費領取專屬財富規劃書一份↓↓↓

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心