10月28日,世界男性健康日。

刻板印象中,男性一直是社會和生活中的強者,似乎有著一副“金剛不壞”之軀。

但如果真說到健康,其實男性的問題也不少。

男性作為家里的經濟支柱,上有車貸房貸,下有父母贍養、孩子教育,承擔了更多的責任與壓力,身體也可能漸漸透支……

因此,男性的健康問題不可忽視,同樣需要關心和保障。

一、男性常見的疾病有哪些?

據調查顯示,除了大部分癌癥(如肺癌、胃癌、肝癌)的發病率男性都明顯高于女性外,還有一些男性特定疾病以及心血管疾病、肝臟疾病等發生的風險也不可小覷。

其中,男性常見的疾病有這幾類:

■ 男性特定疾病:

1. 前列腺疾病

近10年來,中國前列腺癌發病率快速上升,年均增長率為12.07%,前幾天《老友記》中的甘瑟扮演者就是因前列腺癌去世的。

(圖片來源:微博@新浪娛樂)

(圖片來源:微博@新浪娛樂)

而前列腺疾病最常見的就是前列腺炎和前列腺增生。

前列腺炎:男性常見疾病,大約有50%的男性會在不確定的年齡段患上前列腺炎,前列腺炎不會發展成癌癥,可能會自愈或者維持現狀,也可以進行相應的治療。

前列腺增生:老年病慢性病,如出現尿頻、尿急、尿不盡、尿等待等癥狀。一般來說,吃藥控制就可以了,如果效果不好,也可以手術治療。

2. 睪丸疾病

有關睪丸的疾病和癥狀也不少,如睪丸炎、睪丸萎縮、睪丸扭轉等。如果睪丸出現病變,可不僅是“蛋疼”的問題,嚴重的還可能導致不育。

最為常見的睪丸疾病是睪丸炎,它通常由細菌和病毒引起。

輕微的睪丸炎,只要養成良好的生活習慣就可以恢復;但如果比較嚴重,就需要及時治療了。

3. 陰囊疾病

精索靜脈曲張是一種常見的陰囊疾病,其發病率非常高,并且大多數都是青壯年,這種疾病有遺傳傾向,許多患者的父親和兄弟也患有此病。

精索靜脈曲張可能會引起陰囊墜脹不適等,也會引起不育。有數據顯示在成年男性中,大約40%的原發性不育和80%的繼發性不育患者同時患有這個病。

■ 男性高發疾病:

1. 心腦血管疾病

心腦血管疾病是心臟血管和腦血管疾病的統稱,如三高(高血壓、高血糖、高血脂)和冠心病都在此范圍內。

由于男性普遍有長期抽煙喝酒等習慣,更容易導致心腦血管疾病的發生。

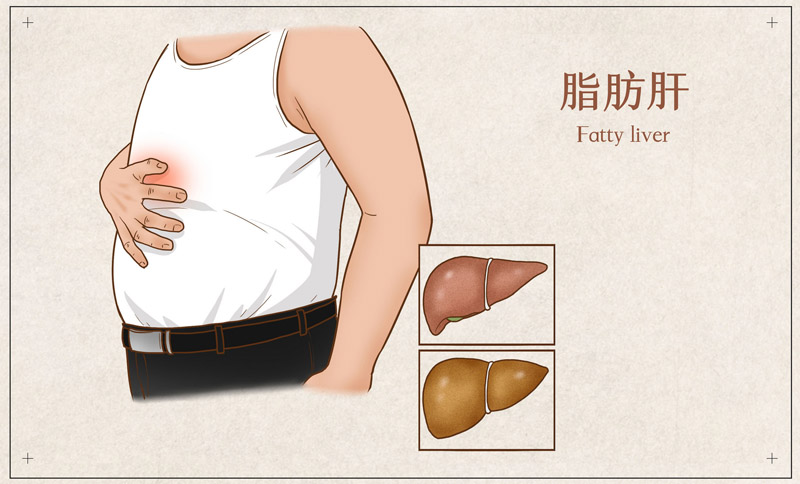

2. 肝臟疾病

男性的肝臟疾病最常見的就是脂肪肝,相關數據顯示,全國30%的男性都有脂肪肝,主要是由于過度飲酒和長時間久坐導致消化不良而產生的。

不僅如此,男性很多疾病的根源都和肝臟有關,脂肪肝的前期,病狀比較輕,但是任由其發展還會導致肝硬化甚至是肝癌。

3. 痛風、尿酸升高

痛風或尿酸升高也是男性常見的一種疾病,像肥胖、飲酒,過度攝入高瞟吟食物,都會導致尿酸過高,引發痛風。嚴重者還可能并發腎臟病變,常伴發高血脂、高血壓和糖尿病等。

以上可以看出,男性常見疾病主要集中在生殖系統、消化系統和心腦血管疾病。

別看上面說的大多是些小毛病,癥狀輕微的時候可能也不會給身體帶來什么影響,但是一旦涉及到投保,恐怕就不能輕易而為之。

二、男性常見疾病如何買保險?

在買保險的時候,尤其重疾險和定期壽險,同樣的保障、相同的年齡,男性得比女性多花不少錢。

之所以男性的保費比女性要貴,就是因為男性患病的風險要比女性更高,而且男性對自己的健康關注度和重視度不強,所以保險公司對男性投保人更加慎重。

那健康已經出現了以上這些小問題的男性,是不是就選不到保險了呢?

當然不是。

雖然買保險,尤其是買健康險,健康告知會比較嚴格,但一般的男性常見疾病,還是有機會投保的。

1、男性特定疾病如何投保?

01. 前列腺炎和前列腺增生

醫療險:前列腺炎有機會直接標準體承保,但部分產品也需要手術治療超過一定時間才能標準承保;

前列腺增生則要看具體治療情況和恢復情況,如果已經手術且痊愈,有機會標準體承保;沒有手術或沒治愈的話,在排除前列腺癌且無并發癥的情況下,可能會除外承保。

重疾險:前列腺炎和前列腺增生,在無需治療或已治愈滿半年且無約定的異常的情況下,基本都能標準體承保。

(點擊圖片投保)

定期壽險:基本都沒影響,可以直接投保。

(點擊圖片投保)

2. 睪丸炎

醫療險:基本都不作詢問,如果問及,只要痊愈了可以正常承保。

重疾險:同樣大多數產品不會問詢,如果問及,只要治愈了也能正常承保。

定期壽險:基本沒影響,可以正常承保。

3. 精索靜脈曲張

醫療險:需結合具體情況,若不是繼發于其他疾病,已手術治療,手術后至今已超過1年,不伴有后遺癥,有的產品可能除外,也有可能拒保。

重疾險:如果已經手術且治愈3個月以上(有的要治愈超過1年),并且無后遺癥,則有機會標準體承保。

定期壽險:定期壽險的核保比較寬松,沒有問及相關問題,可以正常承保。

? 男性高發疾病如何投保?

1. 高血壓、高血糖和高血脂

1)高血壓

醫療險:1級高血壓,基本都可以正常承保;2級高血壓那可選的產品比較少,一般為除外承保或者拒保;3級高血壓更不用說了,基本上與醫療險無緣了。

重疾險:在未確診高血壓情況下,收縮壓不超過160,舒張壓不超過100,不存在相關癥狀,1級高血壓都可以標準體承保;如果診斷為2級高血壓,則大多數產品會拒保。

定期壽險:大部分產品最多能承保二級及以下的高血壓患者,不過有一款產品例外,§華貴大麥兜來保PLUS 三級高血壓也有機會正常投保!

2)高血糖

醫療險:如果只是糖耐量異常,還有機會買到,如果已經確診糖尿病,基本上就買不了。

重疾險:如果未提及有關血糖濃度告知,高血糖癥狀也沒有轉化為糖尿病,同時符合其他條件,有機會投保;如果詢問血糖濃度,血糖濃度在6.5~7mmol/L以下,也有機會買到。

定期壽險:如果只是糖耐量異常,沒達到糖尿病程度,基本都能買。

3)高血脂

醫療險:一年內總膽固醇<6.5~6.9mmol/L且甘油三脂<4~5.5mmol/L,,以及是否有相關的病史,在指標范圍內且無相關病史的,有機會標準體承保。

重疾險:部分重疾險對這項核保寬松,只要一年內總膽固醇<6.5~6.9mmol/L且甘油三脂<4~5.5mmol/L,可以正常承保。

定期壽險:一般不會詢問有關高血脂相關問題,不影響投保。

2. 脂肪肝

一般不是酒精性脂肪肝或重度脂肪肝,也沒有肝功能異常,醫療險、重疾險和定期壽險基本上都可以正常承保。

如果肝功能異常,重疾險和定期壽險可能加費,醫療險可能會除外;如果是重度脂肪肝或是酒精性脂肪肝,可能會直接拒保。

3. 痛風

醫療險:原發性痛風多除外承保,極個別產品滿足一定條件可正常投保。

重疾險:未診斷為痛風,僅單純血尿酸升高,且血尿酸低于550umol/l;或為原發性痛風或尿酸升高,非繼發于其他疾病,無痛風性腎病、血壓升高等癥狀,有機會標準體承保。

定期壽險:多數產品不會詢問痛風,基本都能正常承保。

三、除了健全的保障,做好預防很重要

俗話說“防大于治”,日常建立一個良好的生活習慣,并且定期體檢,可以避免很多男性疾病的發生。

1. 調整作息規律

現代男性生活節奏快,工作壓力大,作息不規律。因此,平常應注意鍛煉身體,避免熬夜,讓身體得到充分的休息。

2. 注意個人衛生

做好個人衛生是預防感染的有效途徑,很多時候病情的發展都是因為自身清潔不到位,從而導致病菌侵入發生感染。

3. 有良好的飲食習慣

平常要注意飲食習慣,少吃油膩和辛辣刺激性的食物,戒煙戒酒,避免飲食給身體帶來負擔。

4. 定期體檢

定期檢查可以及時發現男性疾病,達到早發現早治療,防止病情加重。

很多重疾都是小病耽誤成大病,最后錯過了最佳治療時機,所以定期體檢很重要。

最后,小開想說男性應該正確認識自己身體上的疾病,尤其是平常心對待一些“隱私”疾病,一旦發現不適要盡快就醫治療,不要覺得羞澀或難以啟齒,相信這也是「男性健康日」設立的目的。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心