「三八婦女節(jié)」到來之際,網(wǎng)上有個話題火了:

#資助8年的女生成為全職家庭主婦#

某書上一個博主分享自己的經(jīng)歷,她從自己每個月工資只有兩三千時,就堅持8年資助了一個女孩子,最近得知,這個女孩嫁給了一個比自己大13歲的有錢人,成為全職主婦,一心為丈夫生孩子。

博主感覺失望又難過,將事情的經(jīng)過與感受發(fā)了出來。

帖子一出,引發(fā)了網(wǎng)友爭議,也引起了很多人的思考:女性到底應(yīng)該如何選擇自己的人生?

隨著女性意識的覺醒,越來越多的女性已經(jīng)不再囿于傳統(tǒng)語境下的定位,更多地開始選擇自己想要的生活。

但與此同時,女性所承擔(dān)的壓力也越來越大,無論是家庭主婦、上班族,不同的人生面臨著不同的課題。

資助人的心情小開能夠體會,而被資助人的選擇,也有她自己的考量。

我們無法要求別人按照自己的思路過這一生,更無法預(yù)料未來能獲取什么樣的結(jié)果,我們所能做的,只能盡力地規(guī)避風(fēng)險,保護(hù)自己。

尤其是身為女性,面臨更多的困境,轉(zhuǎn)移風(fēng)險就顯得更為重要。

因此,越來越多的女性朋友開始意識到保險的重要性,想要用保險轉(zhuǎn)移風(fēng)險,為自己增加安全感。

但女性購買保險,一不小心就容易踩坑,那么,女性買保險,到底應(yīng)該重點注意哪些呢?

• 女性面臨哪些風(fēng)險?

• 女性最應(yīng)該購買哪些保險?

一、女性面臨哪些風(fēng)險?

1、重大疾病

女性購買保險,最需要注意的,就是重大疾病的風(fēng)險。

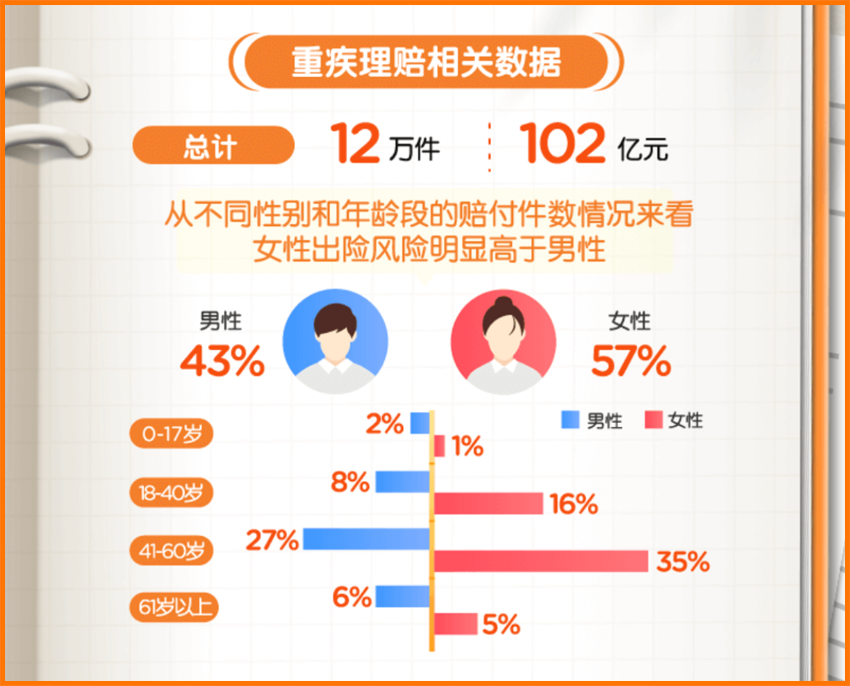

有統(tǒng)計顯示,女性在30到55歲期間,得癌癥的概率比男性要高出一大截。

不少保險公司的理賠報告里,也突出了這一點。

(平安人壽2022年上半年理賠報告)

(平安人壽2022年上半年理賠報告)

在重大疾病治療方面,我國近年來取得了顯著的進(jìn)步,患者的生存率得到了有效提升。

但是,罹患重疾之后過重的經(jīng)濟(jì)負(fù)擔(dān),包括:醫(yī)療費用(20萬元-50萬元甚至更高)、護(hù)理費用、營養(yǎng)費用、以及收入損失(至少3-5年的康復(fù)期),依然是擺在我們面前嚴(yán)峻的問題。

這些,都需要足夠強大的經(jīng)濟(jì)能力來支持。

在女性高發(fā)癌癥中,有三種疾病和女性生理結(jié)構(gòu)息息相關(guān),分別為乳腺癌、宮頸癌、子宮癌。

因此,對于女性而言,購買重疾險格外重要,要買夠充足的保額,才能達(dá)到抵御風(fēng)險的目的。

一筆錢不見得一定能把疾病治愈,但有這筆錢起碼讓更多女性有獨立選擇治療的機會,而不是把決定權(quán)留給別人。

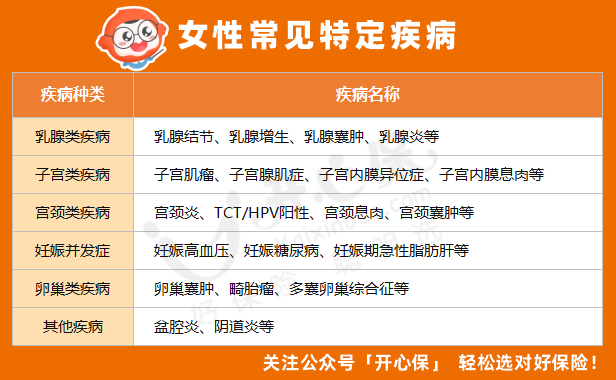

2、女性特定疾病

在一些特定疾病上,女性的發(fā)病率是非常高的。

以乳腺結(jié)節(jié)為例,《2021年中國女性乳腺健康粉紅報告》顯示,在參加乳腺檢查的325萬成年女性中,乳腺結(jié)節(jié)的檢出率最高,為25.68%,且發(fā)病率逐年呈上升和低齡化趨勢。

而子宮、宮頸、卵巢,以及妊娠導(dǎo)致的并發(fā)癥,都在威脅女性的生命健康。

(點擊查看大圖)

(點擊查看大圖)

所以,在購買保險,尤其是重疾險時,應(yīng)當(dāng)重點關(guān)注女性特定疾病,覆蓋女性高發(fā)疾病風(fēng)險,更為實用。

■ 配置建議:

配置重疾險時,優(yōu)先以配置保額為主。

有條件時要重點關(guān)注女性特定疾病責(zé)任與癌癥責(zé)任,附加上癌癥多次賠責(zé)任,避免癌癥持續(xù)、復(fù)發(fā)、轉(zhuǎn)移風(fēng)險。

達(dá)爾文6號重疾險 60周歲前首次確診重疾可翻倍賠付,可選「惡性腫瘤額外賠付保險金」責(zé)任不限次,保障更實用。

(點擊圖片了解)

(點擊圖片了解)

選擇百萬醫(yī)療險時,為了避免保障到期后因身體或其他原因無法續(xù)保,盡量選擇保證續(xù)保期限長一些的產(chǎn)品。

如 藍(lán)醫(yī)保長期醫(yī)療險 ,可保證續(xù)保20年,在未來20年內(nèi)都不用擔(dān)心保障「裸奔」。

它還自帶質(zhì)子重離子責(zé)任以及可選院外特藥責(zé)任,對于癌癥治療更為精準(zhǔn),副作用更小。

(點擊圖片了解)

(點擊圖片了解)

3、身故風(fēng)險

除了健康風(fēng)險,女性的身故風(fēng)險同樣不容忽視。

尤其是家里的頂梁柱或獨生子女,定期壽險是很有必要的。它的責(zé)任相對也簡單,在保障期間內(nèi),身故或全殘即賠付保額。

無論男性還是女性,成年人都應(yīng)當(dāng)配置一份定期壽險,以彌補一方不幸身故后,家庭的車貸房貸、贍養(yǎng)老人、撫養(yǎng)孩子、日常開支等經(jīng)濟(jì)缺口。

和過去男主外、女主內(nèi)大不相同,如今的女性群體在家庭中占據(jù)舉足輕重的位置。

■ 配置建議:

不得不說,女性購買定期壽險的價格還是很合適的,30歲女性,如選擇100萬保額保至60歲,每年保費通常也就千元左右。

一旦家庭遭遇重大變故,被保人身故或全殘,導(dǎo)致家庭失去重要經(jīng)濟(jì)來源,這筆百萬保額,起碼能維持家庭的正常運轉(zhuǎn)。

(點擊圖片了解)

(點擊圖片了解)

另外夫妻雙方共同購買還可以選擇 大麥甜蜜家定期壽險 ,同一意外可翻倍賠付,保障更全面。

4、長壽風(fēng)險

凡是購買過定期壽險的小伙伴可能都會注意到,同樣的保障內(nèi)容,如果保至70周歲,女性的價格比男性便宜將近一半。

這是因為女性壽命較長,根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),我國女性平均預(yù)期壽命突破80歲,比世界女性平均水平高4歲。

但活得太久,更需要的是「健康」和「金錢」的支撐。

尤其在漸進(jìn)式延遲退休即將實施的大環(huán)境之下,原本最晚55歲就能退休的女性,最長可能會延遲至65歲退休,養(yǎng)老問題的嚴(yán)峻性可想而知。

因此,提前做好養(yǎng)老規(guī)劃,十分重要。

■ 配置建議:

養(yǎng)老年金險可以實現(xiàn)在退休后每月領(lǐng)錢,相當(dāng)于在基礎(chǔ)社保之外,再領(lǐng)一份「退休金」。

女性因為壽命普遍比男性更長,搭配終身領(lǐng)取的年金險更加合適。

比如這款 光大永明光明一生養(yǎng)老年金險(慧選版),這款養(yǎng)老年金險可選定期/終身領(lǐng)取,保證領(lǐng)取20年,如果選擇終身領(lǐng)取,可以一直領(lǐng)到身故,女性最早55歲就可以開始領(lǐng)錢。

光大永明光明一生養(yǎng)老年金險(慧選版) 的IRR比較可觀,活得越久,收益率越高,領(lǐng)取金額寫入合同,非常穩(wěn)定。

年金險類產(chǎn)品責(zé)任比較復(fù)雜,需要考慮的地方也比較多。

配置不要沖動購買,可以咨詢開心保1對1在線客服,由專業(yè)的老師1v1協(xié)助~

二、寫在最后

如今,女性在社會和家庭中扮演著重要角色,承擔(dān)的壓力,說實話也遠(yuǎn)大于男性。

無論如何選擇,保護(hù)自己是第一位的,提前為自己做好風(fēng)險保障,更多地愛自己一些,才能盡情地為自己的人生負(fù)責(zé)。

祝每位女性朋友節(jié)日快樂。

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心