如今,重疾險的保障責任真是越來越豐富了。

從純重疾保障,到附加輕癥、中癥,再到現在多數產品可以附加惡性腫瘤二次賠付、特定心腦血管疾病二次賠付、特定疾病額外賠付,以及重疾多次賠付等責任。

產品形態雖然豐富了,但也給我們帶來了選擇困難癥。

尤其是最常見的「惡性腫瘤二次賠付責任」,很多人都糾結到底值不值得買。

接下來,小開就帶大家一起分析下,關于惡性腫瘤二次的一些問題:

? 什么是惡性腫瘤二次賠付?

? 惡性腫瘤二次賠付值得買嗎?

? 選惡性腫瘤二次賠付要注意哪些?

一、什么是惡性腫瘤二次賠付?

通俗意義上講,就是針對惡性腫瘤的第二次賠付。

大多數單次賠付重疾險,往往都是僅賠付一次重疾。重疾包含惡性腫瘤及其他重大疾病,其中惡性腫瘤發病率占比超60%。

如果附加了惡性腫瘤二次賠付責任,第一次確診惡性腫瘤或者其它條款中的重疾后,經過間隔期后,如果新發惡性腫瘤,或惡性腫瘤復發、轉移、持續,仍然可以獲得理賠。

總之,加強了一次針對惡性腫瘤的二次保障。

二、惡性腫瘤二次賠付值得買么?

小開先引導大家看幾個官方渠道的數據。

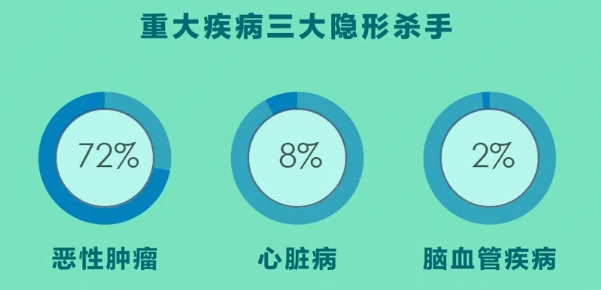

根據各保險公司公布的理賠年報顯示,惡性腫瘤理賠大約占重疾理賠的65%左右,是名副其實的頭號健康殺手。

舉兩個例子:

在平安人壽公布的2019年理賠年報中,癌癥理賠占比達到67.5%;

在中國人壽公布的2020年理賠半年報中,惡性腫瘤占比高達72%。

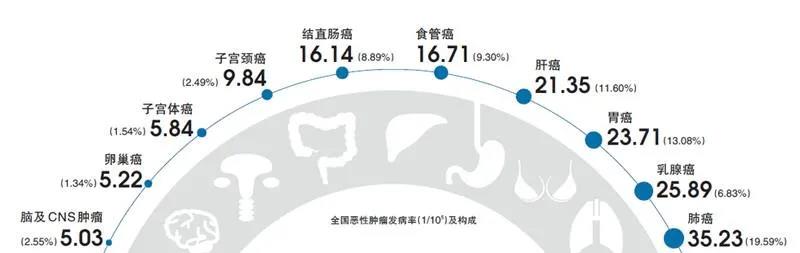

(圖片來源:中國人壽2020年理賠半年報)

(圖片來源:中國人壽2020年理賠半年報)

隨著醫學技術的進步,癌癥的生存率越來越高,在治療中存在四大難題:新發、復發、轉移、持續。

2018年,國家衛生健康委員會公布,中國癌癥5年生存率已從10年前的30.9%升至40.5%。此外,還有一項數據顯示,國內二次惡性腫瘤的發病率在術后3年內高達80%。

這些數據表明,癌癥患者不僅需要在手術中花費大量的醫療費用,在術后的三年里仍要與癌癥做持續斗爭,才能獲得理想的康復效果與生存質量,而這絕對離不開金錢的支持。

然而,對于長期收入損失及治療康復費用,社保和百萬醫療險都是無法補償的。所以如果預算充足的情況下,附加惡性腫瘤二次賠付還是比較實用的。

三、惡性腫瘤二次賠付怎么選?

如果預算充足的前提下,選擇惡性腫瘤二次賠付,要注意哪些問題呢?

除了保費性價比外,還有三個要素:間隔期、保額、賠付次數。

其中「間隔期」是核心。不同產品的間隔期差異是很大的,有的最長5年,有的最長3年,有的最短1年,有的最短180天。

對于消費者來說,花差不多的錢,間隔期肯定是較短越好。要知道,3年和5年之間的差異,對于癌癥患者治療和理賠幾率來說是非常巨大的,直接關系到能否獲得二次理賠。

更直白點講,如果把賠付次數增加到10次,但把間隔期拉長到10年,數字雖然都看起來「高」得誘人,可這樣的保障幾乎形同雞肋。

四、總結

不過,小開想說:買重疾險就是買保額,惡性腫瘤二次賠付雖然有價值,但是消費者在購買時,一定要結合自己的預算情況。

如果預算充足,就選擇合適的惡性腫瘤二次賠付產品。

如果預算緊張,小開還是建議選擇性價比較高的單次賠付消費型重疾險。因為重疾險無論能賠幾次,只有保額充足,才能有效幫助我們應對大病風險。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心