2021年2月1日,重疾新規正式實施。

這次重疾新規的調整中,對我們來說最熟悉的一個變化就是“部分甲狀腺癌從重疾挪為輕癥賠付”。

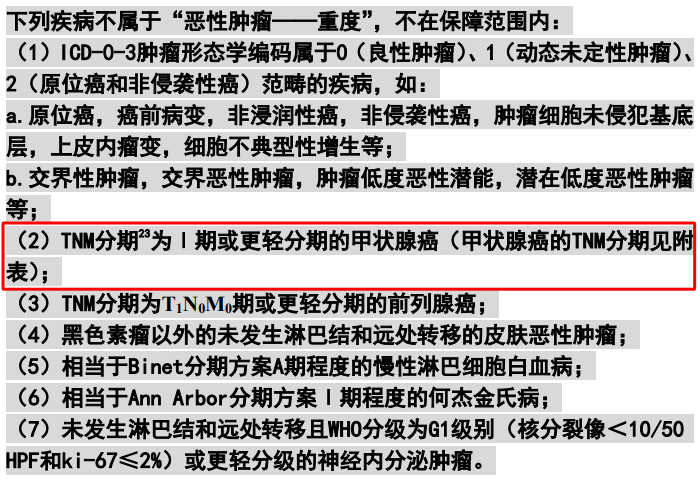

重疾新規中明確規定:“TNM分期為Ⅰ期或更輕分期的甲狀腺癌不在重疾保障范圍內”。

說人話就是輕度甲狀腺癌以前能拿到重疾保額賠償,而自2月1號往后的新規重疾只能按輕癥賠付了。

對此,很多小伙伴有這樣的疑問:

重疾險新規為什么要把甲狀腺癌單獨拿出來作分級賠付?以后買重疾險是不是就不劃算了?

今天,小開在這里解決一下大家的這個疑惑:

一、為什么將輕度甲狀腺癌從重疾中剔除?

近年來,甲狀腺疾病的發病率越來越高,我國近2億人患有甲狀腺疾病,大約6個人里就有一個人被檢查出甲狀腺結節。

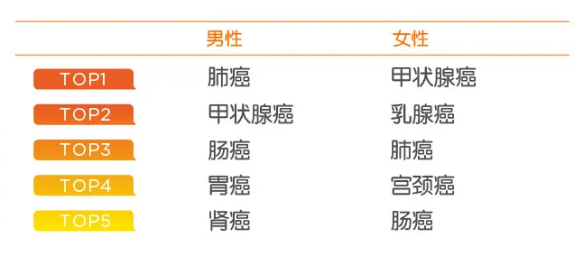

以2020年平安人壽理賠報告為例,甲狀腺癌分別占了女性和男性惡性腫瘤賠付的第一名和第二名,尤其是女性更加高發。

(圖片來源:平安人壽2020年理賠年報)

不過,甲狀腺癌雖然名字里有個“癌”字,聽著很嚇人,其實它并沒有想象中那么可怕。

甲狀腺癌發病率高,但同樣治愈率也很高,且治療費用低。輕度甲狀腺癌治療在去掉醫保承擔的部分,大概的花費在5萬元以內。

而且預后的效果也不錯,對未來的生活和工作影響不會特別大。

所以,也被稱為“喜癌”。

顧名思義,這個重疾不算重,還能獲得一大筆賠償,提高以后的生活質量。

但是對保險公司而言,由于早期的甲狀腺癌發病率高,重疾險的理賠率自然也就很高,每年甲狀腺癌的理賠就占了保險公司很大一部分的理賠款。

如果一直按照重疾舊定義走,不對甲狀腺癌做分級,不管輕重都算重疾。明明幾萬塊錢就能治愈的疾病,保險公司卻要賠付幾十萬,確實會大大的提高理賠成本,容易惡性循環 。

重疾新規的調整,將甲狀腺癌進行分級賠付后,使得重疾理賠更科學,也更合理。一方面可以給保險公司減壓,另一方面也讓真正的重疾得到賠付,真正做到回歸重疾險的初心。

二、甲狀腺癌分級賠付不利于消費者?

那很多小伙伴問:甲狀腺癌分級賠付對保險公司是有利了,但對我們消費者不利啊?

其實,并不能斬釘截鐵下此定論。

我們要明確一點,此次重疾定義的調整中也不是直接將甲狀腺癌剔除重疾行列,而是將它根據疾病嚴重程度進行了分級,并按照輕重程度進行分級賠付。

即TNM分期為I期或更輕分期的甲狀腺癌,不再屬于重疾的保障范疇內,但是更嚴重的甲狀腺癌,依然在重疾保障范圍內。

并非一刀切的將甲狀腺癌全部劃到輕癥中。

(圖源:康惠保旗艦版2.0重疾險條款)

任何問題都是有雙向性的。

舊規中,將甲狀腺癌統一納入重疾范疇,一旦確診可以一次性拿到100%保額賠償,后續的保障自然也就終止了。

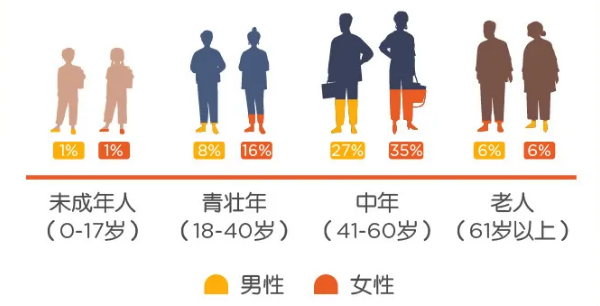

要知道,輕度甲狀腺癌只是眾多疾病中的一種,高發于18~40歲青壯年時期,而41-60歲中年時期才是重大疾病的高發時期。

(圖片來源:平安人壽2020年理賠年報)

像男性高發的肺癌、腸癌,女性高發的乳腺癌、宮頸癌等才是真正既費錢又難治的重大疾病。

如今新規將輕度的甲狀腺進行調整后,萬一一旦不幸確診輕度甲狀腺癌,拿到一筆輕癥賠付的同時,能豁免后期未繳納的保費,關鍵是重疾保障依然有效。

從這個角度來看,是不是的確存在一定的合理性呢?

小開結語:

重疾新規中,將輕度的甲狀腺癌列入了輕度疾病,賠付比例從100%調整到了30%,比如買50萬保額重疾險,最多只能賠付15萬。

雖然錢是賠的少了,但用于治療還是夠的。

隨著醫療水平的不斷提升,很多疾病正在一點點被攻克。未來,重疾定義必然還會再次調整,我們要學會的就是用一顆客觀、平常心來看待這件事情。

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心