我們在投保重疾險、醫療險、壽險等險種時,都有健康告知這一環節。日常咨詢中,小開經常遇到看不懂健康告知的朋友來求助。比如,健康告知的問題應該怎么回答?如果存在體檢異常或既往病史,就更加為難了。

那么,我們應該怎樣理解健康告知?又該如何正確應對健康告知呢?請看小開分解:

健康告知是保險公司在接受客戶投保申請前,要求投保人確認的與健康因素有關的信息,以保證被保險人的真實情況符合其承保風險要求。

健康告知是是核保的重要工具,也是投保的重要環節。

如果接受有嚴重健康風險的人群投保,那么,發病率、死亡率等都會大大增加。保險公司的賠付風險相應提升,保險產品的定價基礎受到影響,保費也必然大幅提升。

所以,保險公司為了控制風險,就對被保險人的健康情況進行問詢,符合要求即正常承保,不符合要求就需要進一步提交相關資料,進行核保(風險評估),再決定是否承保,以及如何承保。

健康告知是保險合同的重要組成部分,如果在投保時無視健康告知,很容易給后續理賠埋雷。

《保險法》第16條規定:

訂立保險合同,保險人就保險標的或者被保險人的有關情況提出詢問的,投保人應該如實告知。

可見,如實告知是投保人的義務。那么,如果無視健康告知,會有怎樣的后果呢?

《保險法》第16條同樣有規定:

投保人故意或者因重大過失未履行前款規定的如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權解除合同。

也就是說,對于足以影響承保結論的未告知行為,保險公司有權解除合同。

當然,我國保險法對保險公司行使合同解除權進行了限制:

前款規定的合同解除權,自保險人知道有解除事由之日起,超過三十日不行使而消滅。自合同成立之日起超過二年的,保險人不得解除合同;發生保險事故的,保險人應當承擔賠償或者給付保險金的責任。

大概意思是,保險公司發現消費者不實告知之日起30日內須操作保險合同解約,超期則喪失解約權;合同成立已經超過2年,不可以再解除合同,發生保險事故,當理賠。

然而,在實際案例中,如果保險公司理賠時發現存在未如實告知,會第一時間解除合同。

如果惡意騙保,或者未如實告知的內容和出險事故有很強的因果關系,依然難免會被拒賠。

《保險法》第16條:

投保人故意不履行如實告知義務的,保險人對于合同解除前發生的保險事故,不承擔賠償或者給付保險金的責任,并不退還保險費。

投保人因重大過失未履行如實告知義務,對保險事故的發生有嚴重影響的,保險人對于合同解除前發生的保險事故,不承擔賠償或者給付保險金的責任,但應當退還保險費。

可見,如果不如實告知,保險公司是有權根據情況直接解除保險合同的,被保險人就無法獲得相關保障。

隨著行業的發展和大數據普及,保險公司能夠從一些醫療機構、社保部分、體檢機構等核查客戶的既往健康狀況。如果隱瞞實情投保,很容易導致我們買的保險“不保險”,最后坑了自己。

建議大家一定要重視健康告知,避免留下理賠隱患。

國內的如實告知并不是全部告知,總體原則是問什么答什么,沒有問則不管,概括性問題以具體內容為準。

保險法司法解釋(二)第六條對投保人如實告知范圍進行了客觀限定:

投保人的告知義務限于保險人詢問的范圍和內容。當事人對詢問范圍及內容有爭議的,保險人負舉證責任。

可見,國內的如實告知是詢問告知,告知的范圍以詢問內容為限,至于詢問以外的事項,投保人不負有告知義務。

在投保時,很多人會發現,根據險種的不同,保險產品健康告知的寬松程度不一。一般意外險幾乎沒有健康要求,而重疾險、醫療險健康告知較嚴,壽險較寬松。

不過,由于市場策略、產品定價等因素的影響,即便同樣是重疾險,不同產品的健康告知也會不同。

所以,我們在健康告知時,保險公司問的就回答,沒問的,就無須告知。在保費相差不大時,優先選擇健康告知結果對我們有利的產品。

2、概括性條款以具體內容為準

相信很多人聽說過,健康告知中的概括性條款,是不需要理會的。但是,對具體規定,大多數人是不清楚的。

保險法司法解釋(二)第六條的規定如下:

保險人以投保人違反了對投保單詢問表中所列概括性條款的如實告知義務為由請求解除合同的人民法院不予支持。但該概括性條款有具體內容的除外。

概括性條款,是指缺乏具體內涵、外延難以界定的條款。一般以“其他”、“除此以外”等方式出現,將未提及問題全部囊括進去,實質上仍是要求投保人主動、無限告知,從根本上違反了詢問告知原則。

那么,是不是說,所有的含有“其他”的詢問項都無須理會呢?并不是。

如果概括性條款是具體、清楚而準確的,就不一定屬于概括性條款,尤其是“其他”所限定的內容較為明確的情況。比如,是否向其他保險公司投保、是否患有其他腫瘤疾病等。

體檢出現異常時,很多時候醫生會說沒什么大問題,定期體檢就行。

但是,我們需要知道的是,保險醫學和臨床醫學并不是一回事,判斷標準有很大區別。在進行健康告知時,體檢異常或者既往病史是否嚴重,千萬不要自行判斷,而應該以醫院的診斷記錄和體檢報告具體信息為準。

此外,有一些病癥雖然不曾在醫療機構就診,或者未實名就診,建議還是如實告知。因為我們在就醫時,醫生為了準確判斷病情也是會問到既往病史的。告知醫生的相關信息,在核賠時都會成為不如實告知的證據。

我們還遇到很多人咨詢,投保前需要體檢嗎?這里給大家提出建議:

如果保險公司沒有特別要求,就不要在投保前體檢了,可以等投保后過了等待期再體檢,以免查出問題在健康告知過程中遇到麻煩。當然,如果是身體不適,隨時都應該去醫院檢查,跟是否要買保險沒有關系。

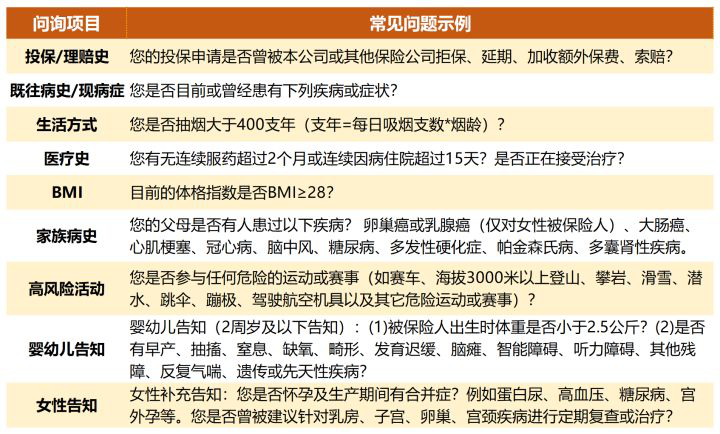

以重疾險為例,健康告知問題項目一般比較多,而且涉及大量醫學名詞。雖然不同產品具體要求不同,但總結起來,告知內容不外乎被保險人年齡、性別、職業、BMI、家族病史、現病癥或既往病史、高風險運動、吸煙飲酒史、既往投保或理賠經歷、女性或嬰幼兒補充問題等。

在理解健康問題時,一定要注意時間或原因限定詞。以健康告知常見問題為例:

過去2年中,您是否在3個月內因不明原因導致的體重增加或減少超過5公斤?

——對于該問題,注意時間節點,在時間范圍內的如實告知,不屬于時間范圍內的無須告知。如果是距今2年以上發生過此類的事情,或者是主動減肥所致的體重增減,或者體重增減沒有超過5公斤,都是無須告知的。

由于門診、住院以及大型體檢機構的體檢記錄都是很容易被保險公司調查到的,因此投保時務必要如實告知。

隨著現代人生活壓力越來越大,以及體檢的普及,二三十歲的人群不符合健康告知已經不是稀罕事。

為了滿足這類客戶人群的核保需要,很多互聯網保險產品開始提供智能核保、郵件預核保服務:

1、智能核保

通過智能核保系統,就算不符合健康告知,也可以通過回答系統提供的問題樹,實時得出核保結論。

一方面省去了等待核保結果的時間,另一方面,智能核保屬于無痕核保,即便智能核保的結果不理想,也不會對以后再次選擇其他保險產品造成不良影響。

2、預核保

雖然智能核保很大方便,但是由于提前設置的問題有限,而客戶的實際情況又是多樣的。如果有智能核保無法確定的情況,就可以通過郵件或者投保系統提交病史、病歷資料等信息,交由核保員做出合理的判斷,給出明確的投保結論。

3、嘗試多款產品

由于各家保險公司的健康告知側重點不同,所以在投保某款產品受阻時,還可以嘗試其他產品,選擇核保結果最優的投保。

很多人有買保險的打算,卻總想等等再買。然而風險不等人,為了避免在投保時遇到麻煩,也為了在風險來臨時有所保障,建議大家在身體健康達標時,越早投保越好!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心