最近,城鄉(xiāng)居民醫(yī)保繳費開啟,大家都在討論醫(yī)保的事情。

醫(yī)保作為普惠福利,與我們每個人都息息相關(guān),每年關(guān)于醫(yī)保的變化,也牽動著每個人的心,尤其是這幾年的醫(yī)保改革眾說紛紜。

其中,醫(yī)保DRG引發(fā)了不少關(guān)注,尤其是買過百萬醫(yī)療險的朋友,都很在意,怕手中的百萬醫(yī)療險不好用了。

關(guān)于醫(yī)保改革,我們今天就來聊聊,醫(yī)療改革后,醫(yī)療險應(yīng)該怎么選?信美醫(yī)家醫(yī)中端醫(yī)療險值得買嗎?

一、醫(yī)療改革后,醫(yī)療險應(yīng)該怎么選?

醫(yī)保DRG改革,就是按照疾病診斷,進行分組付費,將相關(guān)疾病劃分為同一組別,打包付費,不再實行按項目逐項付費的邏輯。簡單總結(jié):同病同治,同治同價,結(jié)余留用,看病住院一口價。醫(yī)保DRG改革,可以有效避免過度醫(yī)療增加患者支出和醫(yī)保基金的支出,能讓醫(yī)-保-患三者的利益最大化。但在實際落地的過程中,它也會帶來用藥受限制、看病不自由的現(xiàn)實問題。

給大家最直觀的感覺,除了看病省錢了,但百萬醫(yī)療險的利用率也降低了,很多腫瘤以外的進口藥、原研藥,百萬醫(yī)療險不能報銷,除了外面的藥店,就只能去醫(yī)院特需部,只能自掏腰包。

百萬醫(yī)療險屬于入門級商業(yè)醫(yī)療險,主要解決的是沒錢看病的問題,但顯然,想要更好的治療條件、治療藥品,就需要中高端醫(yī)療險的參與了。

中高端醫(yī)療險,我們其實應(yīng)該分開說,中端醫(yī)療險和高端醫(yī)療險,都屬于普通百萬醫(yī)療險的進階,但它們也有不同,中端醫(yī)療險能享受一定的醫(yī)療「特權(quán)」,如就醫(yī)范圍更大,報銷不受醫(yī)保身份限制,還可0免賠,而高端醫(yī)療險擁有最高端的就醫(yī)機構(gòu)和頂級的保障責任與服務(wù),帶來的就是高昂的保費,所以,顯然還是中端醫(yī)療險更為普適。

二、信美醫(yī)家醫(yī)中端醫(yī)療險值得買嗎?

說起中端醫(yī)療險,最近大家討論比較多的信美醫(yī)家醫(yī)中端醫(yī)療險就要拿出來講講了:

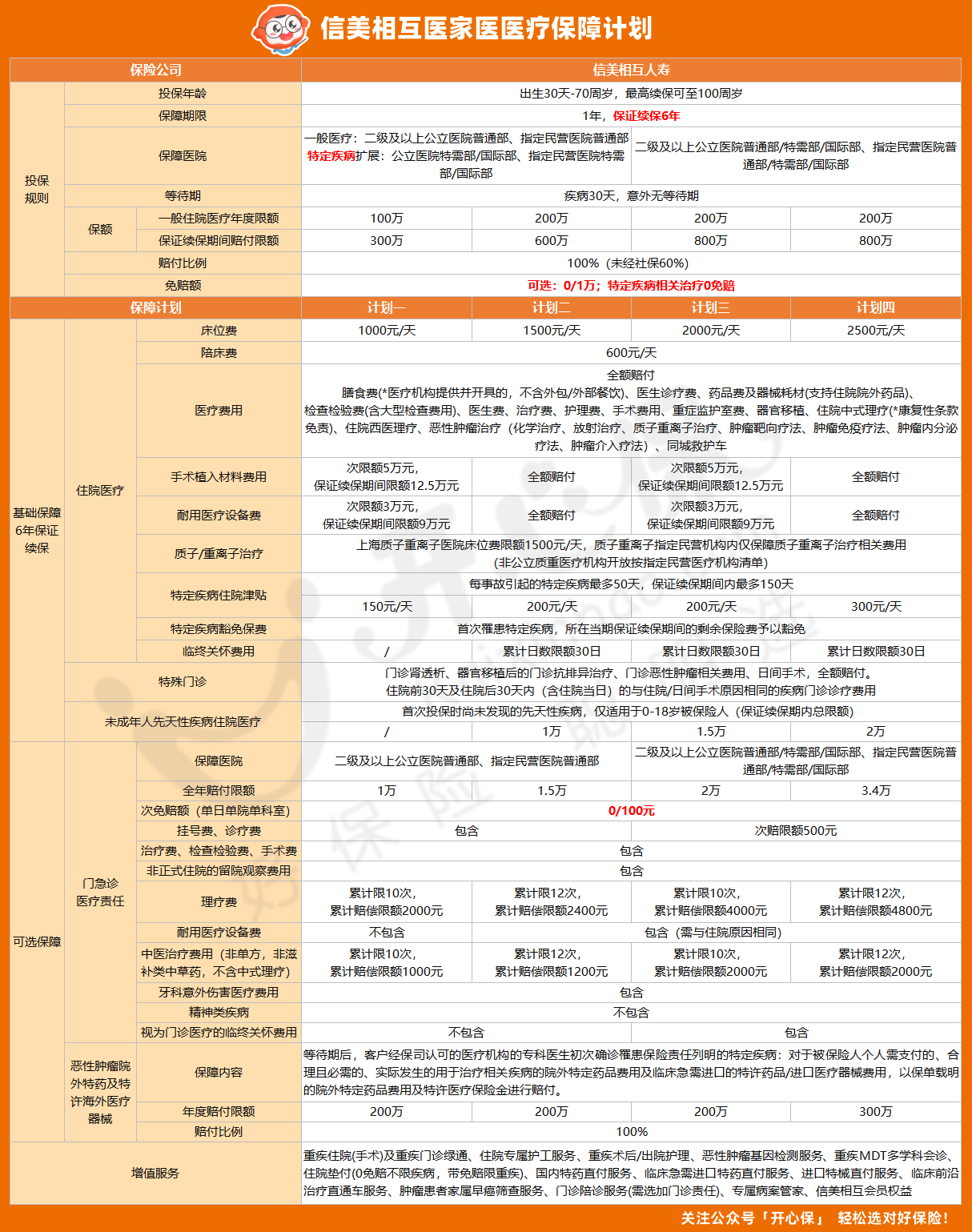

信美相互醫(yī)家醫(yī)醫(yī)療險可為出生滿30天到70周歲人群提供保障,共4個保障計劃,保證續(xù)保6年,等待期30天,意外無等待期。它可選0免賠額,涵蓋社保內(nèi)外的醫(yī)療費用,保證續(xù)保6年,基礎(chǔ)保障涵蓋住院、特殊門診等醫(yī)療費用,還擴展了住院外購藥及治療技術(shù)支持。

信美相互醫(yī)家醫(yī)中端醫(yī)療險主要有以下亮點:

• 覆蓋256所知名民營/私立醫(yī)院

• 6年保證續(xù)保期內(nèi)最高800萬保額

• 可選0免賠,社保內(nèi)外藥品/診療費用100%報銷

• 特需版同步國際尖端診療技術(shù)

• 覆蓋診療前/中/后全方位醫(yī)療服務(wù)

• 家庭成員投保方案支持自由組合

• 家庭投保最高85折

可以說,信美醫(yī)家醫(yī)中端醫(yī)療險是一款值得普通工薪階層購買的中端醫(yī)療險產(chǎn)品。

三、總結(jié)

以上就是關(guān)于醫(yī)療改革后,醫(yī)療險應(yīng)該怎么選?信美醫(yī)家醫(yī)中端醫(yī)療險值得買嗎?的全部解答。關(guān)于信美醫(yī)家醫(yī)中端醫(yī)療險,如果在投保過程中有任何問題,都可以咨詢開心保在線顧問老師,獲取1V1解答。

聲明:產(chǎn)品細則和保障內(nèi)容可能隨時會有調(diào)整,最終請以保險條款為準。

您的信息僅供預(yù)約咨詢所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保險

國家金融監(jiān)督

快捷投保

全方位一鍵對比

省心服務(wù)

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇客服 4009-789-789

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心