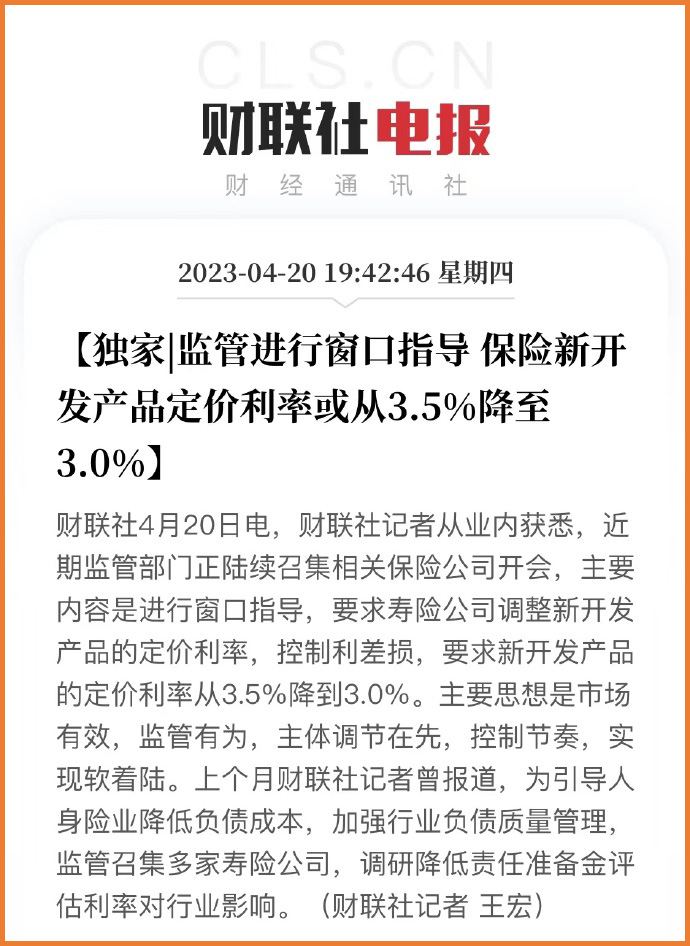

這幾天,大家可能都被一條信息刷屏了:

監(jiān)管部門進(jìn)行窗口指導(dǎo),保險(xiǎn)新開發(fā)產(chǎn)品定價(jià)利率或從3.5%降至3.0%。

據(jù)《每日經(jīng)濟(jì)新聞》報(bào)道,從業(yè)內(nèi)獲悉,監(jiān)管將從嚴(yán)審核,預(yù)定利率超過以下上限的,不予備案。

要求:普通產(chǎn)品預(yù)定利率上限3%,分紅產(chǎn)品上限2.5%,萬能產(chǎn)品保證利率上限2%。

定價(jià)利率從3.5%降至3.0%,乍看起來就是收益減少,很多小伙伴可能認(rèn)為,這只對增額終身壽險(xiǎn)這樣的理財(cái)類產(chǎn)品有影響。

其實(shí)不然。

定價(jià)利率的下調(diào),對我們更為熟悉的重疾險(xiǎn)(即長期險(xiǎn)產(chǎn)品),也會(huì)有影響。

不信,咱們接著往下看:

• 預(yù)定利率為什么會(huì)下調(diào)?

• 預(yù)定利率下調(diào),對增額終身壽有哪些影響?

• 預(yù)定利率下調(diào),對重疾險(xiǎn)有哪些影響?

一、預(yù)定利率為什么會(huì)下調(diào)?

預(yù)定利率,是指壽險(xiǎn)產(chǎn)品在計(jì)算保險(xiǎn)費(fèi)及責(zé)任準(zhǔn)備金時(shí),預(yù)測收益率后所采用的利率。

也就是一款產(chǎn)品開發(fā)時(shí)我們能獲得的收益「天花板」(最高紅線)。

目前,市面上大部分優(yōu)質(zhì)的產(chǎn)品長期終身復(fù)利會(huì)無限接近3.5%;如果調(diào)整到3.0%,長期終身復(fù)利的最高上限不會(huì)再超過3.0%。

所以,預(yù)定利率的下調(diào),直接影響的就是我們的保單利益。

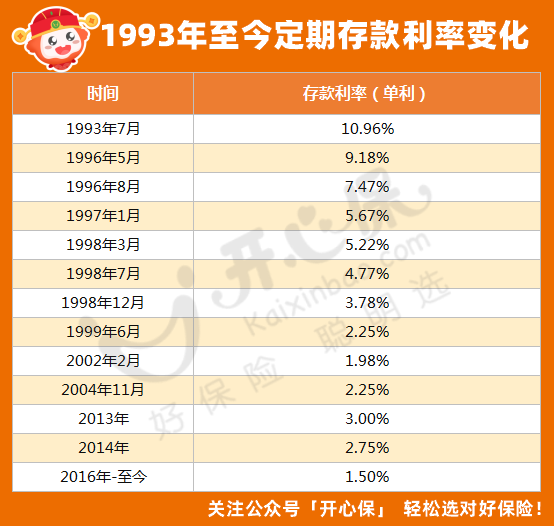

預(yù)定利率是如何定下來的呢?要參考保險(xiǎn)公司近三年投資收益率,以及銀行存款利率。

在銀行存款利率持續(xù)下行的勢頭下,即使保險(xiǎn)公司的投資能力相對較強(qiáng),也避免不了大勢所趨,很多保險(xiǎn)公司甚至收益為負(fù)。

(點(diǎn)擊查看大圖)

很多小伙伴可能不知道,在1995年之前,保險(xiǎn)公司可以自主定利率,在1995年之后,預(yù)定利率才參照存款基準(zhǔn)利率來定的。

當(dāng)時(shí)的存款利率雖然一再下調(diào),但依然很高。

由于保險(xiǎn)公司預(yù)定利率調(diào)整有一定的滯后性,那幾年鎖定長期利率的「高利率」保單非常受歡迎,很多保單的復(fù)利超過了7%,各保險(xiǎn)公司門庭若市,買保險(xiǎn)的人幾乎擠破頭。

在保費(fèi)創(chuàng)新高的同時(shí),高額的利差損也為將來埋下了「雷」。

盡管當(dāng)時(shí)監(jiān)管部門緊急調(diào)整了預(yù)定利率不超過2.5%(1999年6月),但幾家非常「巨頭」的保險(xiǎn)公司,依然產(chǎn)生了較大的虧損。

因此,降低預(yù)定利率,也是防范金融風(fēng)險(xiǎn),避免更大的「動(dòng)蕩」。

二、預(yù)定利率下調(diào),對增額終身壽有哪些影響?

預(yù)定利率下調(diào),最直觀的影響,就是增額終身壽險(xiǎn)。

增額終身壽險(xiǎn)是一種兼具儲(chǔ)蓄理財(cái)和身故保障的保險(xiǎn),由于其身故責(zé)任前期偏弱,以及終身預(yù)定利率3.5%增長,所以更多的是被我們用于長期資產(chǎn)配置。

隨著時(shí)間的推移,增額終身壽險(xiǎn)的現(xiàn)金價(jià)值以接近復(fù)利3.5%的方式持續(xù)增長,這也就是我們退保所能拿到的錢。

在利率持續(xù)下行時(shí),能以接近復(fù)利3.5%的方式增長,也難怪大家都在考慮買它。

而預(yù)定利率從3.5%下調(diào)至3.0%代表著著什么,也就不言而喻了。

仔細(xì)回憶一下,也許大家還能記得,2019年8月,銀保監(jiān)會(huì)調(diào)整了部分人身險(xiǎn)的責(zé)任準(zhǔn)備金評估利率,從4.025%降到了3.5%。

此后的事情我們就都知道了,再也沒有4.025%的年金險(xiǎn)了。

如今,3.5%再次降到3.0%,市面上大批3.5%的產(chǎn)品,命運(yùn)當(dāng)然也就「岌岌可危」。

需要注意的是,目前還在「窗口期」,也就是說,3.5%上限的產(chǎn)品還有一些,但是在緊急調(diào)整,因此,如果有這方面的考慮,建議不要再拖延,趕緊「上車」。

三、預(yù)定利率下調(diào),對重疾險(xiǎn)有哪些影響?

如果你覺得預(yù)定利率下調(diào)只對增額終身壽險(xiǎn)有影響的話,那就錯(cuò)了。

預(yù)定利率的下調(diào),對包括增額、年金、重疾、定壽等在內(nèi)的長期險(xiǎn),都會(huì)有影響。

以重疾險(xiǎn)為例,保險(xiǎn)公司的定價(jià),需要參考的是未來的疾病發(fā)生率,即確定將來要賠付多少錢;

然后用將來要賠付的錢,通過預(yù)定利率折算出當(dāng)下保費(fèi),并在此基礎(chǔ)上,加入運(yùn)營成本、利潤等預(yù)定費(fèi)用,得出最終保費(fèi)。

而在疾病發(fā)生率、預(yù)定費(fèi)用不變的情況下,預(yù)定利率下降,當(dāng)下所收的保費(fèi),自然就要提高。

有精算師預(yù)測,如果預(yù)定利率從3.5%降至3.0%,那么,重疾險(xiǎn)的價(jià)格,會(huì)上漲15%左右。

這就意味著,當(dāng)下的重疾險(xiǎn)市場,會(huì)面臨兩種情況:

(1)目前在售的產(chǎn)品

據(jù)了解,受到預(yù)定利率調(diào)整的影響,目前在售的產(chǎn)品,需要重新備案。

因此,一些不符合預(yù)定利率的產(chǎn)品,如果備案不通過,未來就可能會(huì)下架。

(2)未來的產(chǎn)品

由于監(jiān)管要求新開發(fā)產(chǎn)品的定價(jià)利率從3.5%調(diào)整至3.0%,可以預(yù)見的是,未來再上線的重疾險(xiǎn)產(chǎn)品,一定會(huì)比現(xiàn)在要貴。

所以,如果你覺得現(xiàn)在的重疾險(xiǎn)已經(jīng)比前幾年要貴的話,那么,不要猶豫,不要懷疑,接下來還會(huì)更貴

所以,趁著窗口期,該安排還是要盡早安排的~

四、寫在最后

我們遇到一些重大變化或者事件時(shí),總會(huì)開玩笑說「見證歷史了」。

其實(shí),歷史一直在發(fā)生,變化也一直存在,而我們能做的,只有從不確定性中找到確定性。

盡早鎖定長期保障/收益,才能抵抗更多未知的變數(shù)。

如果在產(chǎn)品選擇、方案配置方面有疑問,可以咨詢開心保在線客服,獲取1對1解答~

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心 君龍小青龍7號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))673.00¥起詳情

君龍小青龍7號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))673.00¥起詳情