現如今,很多人體檢時,或多或少都會查出一些「小毛病」。

雖然大多情況不會影響正常生活,但一旦到買重疾險的時候,影響就大了。

由于非健康人群的患病風險和賠付概率比健康人群更高,所以保險公司一般也不太愿意承保這類人群。

比如糖尿病、肺結節、乙肝大三陽/小三陽、甲亢、甲減、抑郁癥等,幾乎都會遭到拒保。

但是小開今天要給大家推薦的這款產品,對這些健康有異常的人群來說,非常實用:

一、中荷互聯網超越1號核保寬松,給非標人群更多可能!

中荷互聯網超越1號最大的亮點,就是核保寬松!

面對生活中常見的高血壓、糖尿病、甲肝乙肝、心律失常、肥胖等異常,中荷互聯網超越1號都有機會「帶病投保」。

并且,對于其他產品易拒保的疾病,中荷互聯網超越1號核保標準如下:

可以看到,對于很多生活中常見的健康異常,甚至以往容易被其他保險公司除外、拒保的異常,中荷互聯網超越1號重疾險幾乎全部能投保。

操作起來,也比較簡單:

常見非標體疾病可通過在線智能核保,就能做出比較準確的核保結論,部分非標人群可實現「標體、加費、除外」等承保機會。

最重要的是,智能核保的過程也不會留下核保記錄,非健康體的人群可以去放心嘗試。

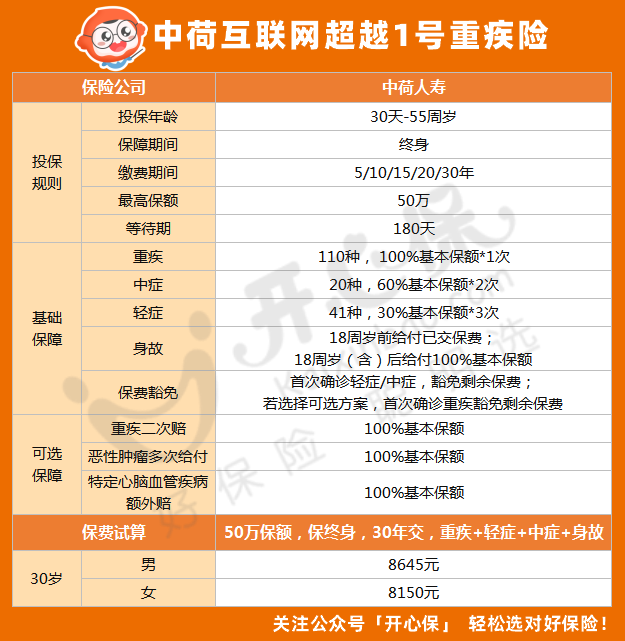

二、中荷互聯網超越1號能保障什么?

雖然我們了解到這款產品對于非標體非常友好,但具體產品形態如何也非常關鍵!

中荷互聯網超越1號是一款單次賠付重疾險,它的保障責任分為必選和可選保障:

• 必選責任:

重疾保障:110種重疾,確診賠付100%基本保額;

中癥保障:20種中癥,不分組賠付2次,每次賠付基本保額的60%;

輕癥保障:41種輕癥,不分組賠付3次,每次賠付基本保額的30%;

身故責任:18周歲前身故返還已交保費;18周歲(含)后身故賠付基本保額。

中荷互聯網超越1號自帶保費豁免功能,首次確診輕癥/中癥,豁免剩余保費;若選擇可選方案,首次確診重疾,也可以豁免剩余保費。

• 可選責任:

1. 可選二次重疾:

可額外賠付1次,賠付100%基本保額,第二次重疾需與第一次重疾確診間隔365天以上,且與第一次確診的重疾不同種類的其他重大疾病。

我們知道,單次重疾一旦發生理賠,保障即刻終止,后續再沒有重疾的保障。

很多人希望擁有可以多次給付的重疾保障,

因此,可以附加二次重疾,相當于多了一個二次賠付保障,比現在很多產品流行的重疾復原金還要實用。

2. 第二次惡性腫瘤——重度:

首次確診惡性腫瘤——重度,間隔期3年后再次確診,無論新發/復發/轉移/持續,可額外賠付100%基本保額;

3. 第二次心腦血管特定疾病:

首次心腦血管特定疾病,間隔期3年后,再次發生與第一次確診的同一疾病種類的心腦血管特定疾病,可額外賠付100%基本保額。

注:心腦血管特定疾病包括:較重急性心肌梗死、嚴重腦中風后遺癥、冠狀動脈搭橋術(或稱冠狀動脈旁路移植術)。

癌癥和心腦血管疾病作為高發疾病之一,疾病復發和持續的可能性很高,附加二次賠付,可以更好的抵御未來健康風險。

三、中荷互聯網超越1號值不值得買?

中荷互聯網超越1號基本保障全面,最高50萬保額;中輕癥多次賠付,重疾可通過可選責任升級至二次賠付;還可選惡性腫瘤——重度和心腦血管特定疾病二次賠付。

作為一款適合非標體承保的重疾險,雖然相比市面普通的重疾略貴一點,但性價比依然非常高。

舉個例子:

30歲的A女士在最近一年內的公司體檢中,查出子宮肌瘤,病理良性,最大直徑不超過5厘米,但既往的投保過程中,被各種重疾險拒保。

經過智能核保后(風險等級為B),可以加費投保中荷互聯網超越1號重疾險:

投保30萬保額,保終身,30年交,如果只選基礎保障,那么年交6060元;如果擔心出險后沒有保障了,可以再加一個二次重大疾病,年交保費7701元。

雖然A女士最后的結論是加費承保,但對于非健康人群來說,已經是比較好的承保結果。

如果說你或身邊的朋友、家人有健康異常,挑選不到合適自己的重疾險,那么現在就別猶豫了!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心