昨晚,相互寶突然有了個大動靜,

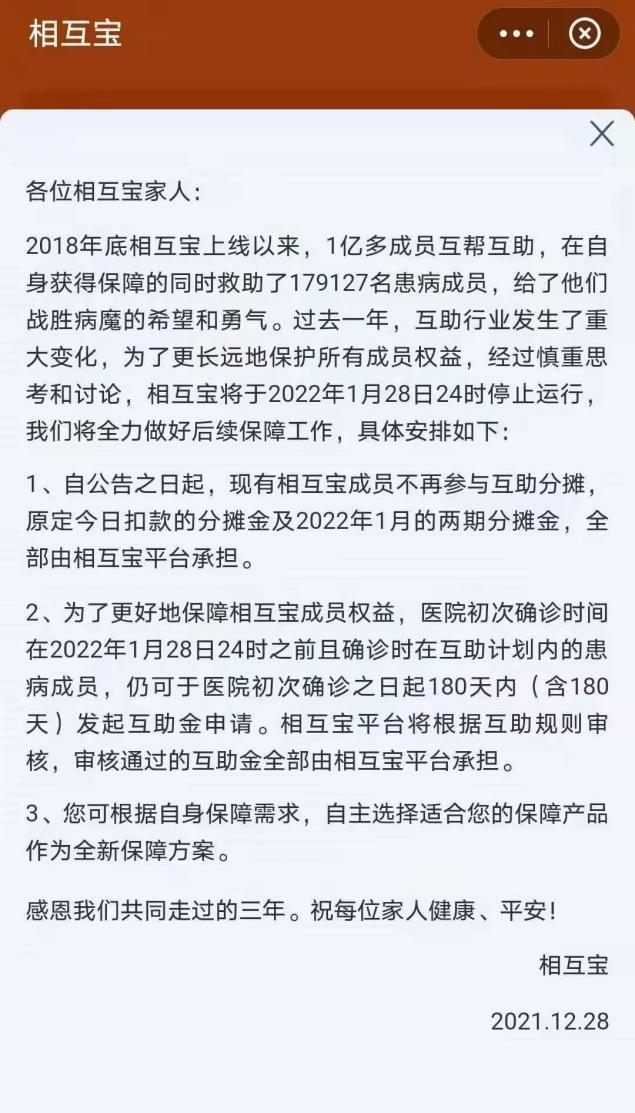

支付寶app上發布公告稱,因互助行業發生重大變化,為了更長遠保護成員權益,相互寶將于2022年1月28日24時停止運行。

自公告之日起,現有相互寶成員將不再參與互助金分攤。

醫院初次確診時間在2022年1月28日24時之前,且確診時在互助計劃內的患病成員,仍可于醫院初次確診之日起180天內(含180天)發起互助金申請。

通告十分突然,很多相互寶用戶都沒有任何心理準備。

一、相互寶為什么關停?

自2018年10月16日上線以來,相互寶已經累計完成71期互助,救助超過17.9萬名患病成員,籌集資金259.37億。

可以說,相互寶對國民保險理念的普及起到了非常積極的效果,而且實打實地幫助到不少患者和家屬。

那就有人會問,相互寶既然有自己的優勢,為什么還會停止運營呢?

原因很簡單,主要有以下兩點:

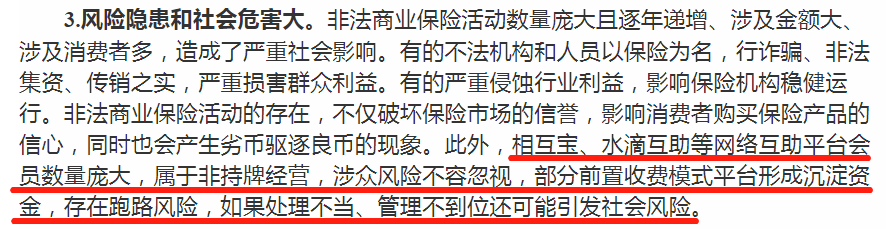

① 監管風險

所有金融活動必須依法全面納入監管。

2020年9月,銀保監會就曾在《非法商業保險活動分析及對策建議研究》中直接點名相互寶:

對于相互寶來說,其沒有常規保險公司的「保險責任準備金機制」,且存在巨大的風險敞口,又幾乎不受任何監管的掌控。

當時這則條款發布時,就有多家互助平臺陸續主動關閉。

外界也隨之產生不少猜測,覺得相互寶勢必會因此關停。

② 內部風險

現在相互寶的分攤金越來越高。

很多身體健康的年輕人覺得不劃算,自然會選擇退出,剩下的會員,身體狀況欠佳人群的比例越來越高,出險率自然也隨之暴漲。

2021年以來,相互寶已經開始形成非常明顯的「破窗效應」。

對于相互寶存在的金融風險,小開舉一個例子:

假如未來相互寶分攤金提高到某個「心理閾值」,比如每人20元。

受分攤金的影響,假如20%的會員選擇主動退出,不承擔任何費用。

而當期共有5千人理賠,人均賠付30萬,那么分攤金總計就是15億。

此時,平臺就會出現3億元的資金窟窿。

對于剩下的人,大概率只會是身體健康條件更差的。

此時,相互寶就變成了一個定時炸彈。

每期理賠,都會給平臺帶來數億元的損失,然而相互寶卻沒有 保險準備金,所以這條路也并不好走。

另外,相互寶自從上線以來,也沒少整一些幺蛾子,隨意修改規則、理賠糾紛、分攤金不透明,多次引來吐槽。

二、相互寶關停,我們怎么辦?

針對相互寶的突然關停,也采取了一些應對措施:

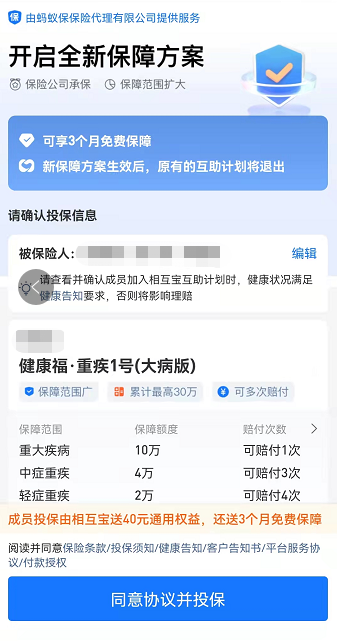

除了提供180天的窗口期外,會員還可以投保指定重疾險——健康福·重疾1號(大病版):

投保免費享3個月保障,看起來是不是還挺誘人的,貌似實現了無縫銜接?

先別著急——

這款產品屬于一年期重疾,如果被保險人在1年內健康狀況出現問題,未來的續保就很難繼續,另外再次購買長期重疾的可能也會降低。

所以先別腦袋一熱就點擊投保,而是應該借此機會重新梳理下自己的保障缺口。

例如對于身體健康、無異常的人來說,趁著這次互聯網新規可以盡快把長期重疾險、醫療險搞定。

而對于身體有異常的人群來說,首先考慮能寬松投保的防癌險,如果實在不行,還可以考慮一些當地的惠民保障。

但是對于投保商業保險,小開重點提醒的地方就是一定要看好健康告知,另外如果對投保還有疑問,可以聯系顧問老師幫助一對一解答!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心