在重疾險領域,人保i無憂系列一直很受歡迎。

人保大品牌出品,核保寬松,特別適合身體有異常的朋友。

最近,i無憂系列也升級了,推出 §人保i無憂3.0重疾險 。

升級后的人保i無憂系列可以說依然誠意滿滿。

不僅延續了過往的保障穩定與核保寬松,還增加了多種保障區間,提高了重疾保額,并支持單獨投保重疾責任,保障杠桿進一步提升。

更讓人心動的是,它甚至連甲狀腺癌、結節、乙肝都有機會承保!

今天我們就來聊聊這款產品。

人保i無憂3.0重疾險核保有多寬松?

人保i無憂3.0重疾險的核保有多寬松呢?

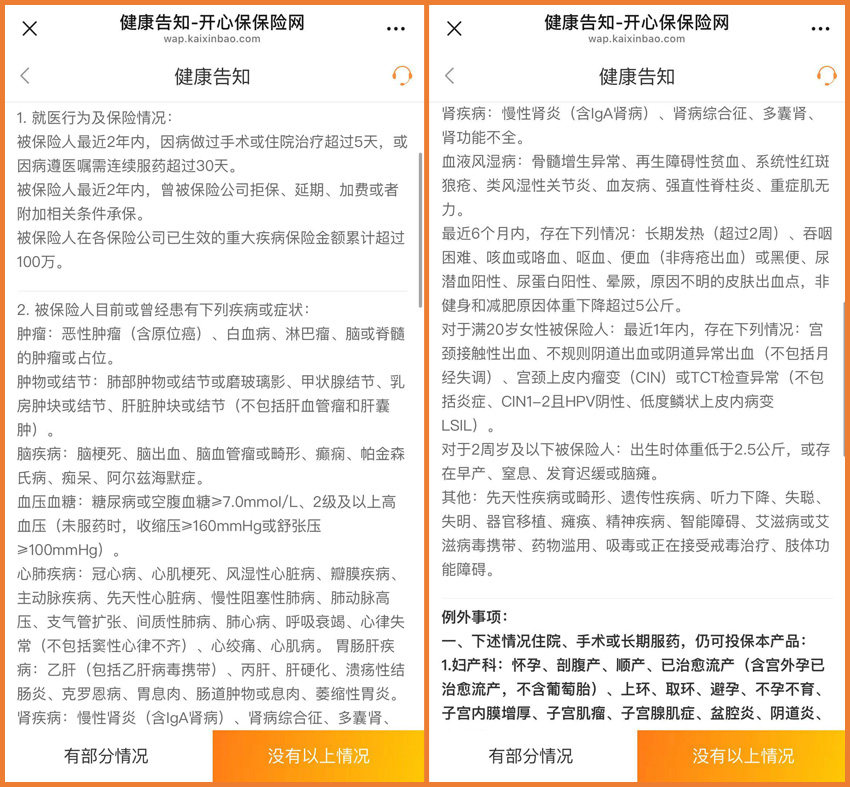

1、健康告知僅有2條

人保i無憂3.0重疾險的健康告知只有兩條,而且還有一系列的例外事項,很多情況都可以正常投保。

2、不詢問體檢/檢查異常

人保i無憂3.0的健康告知對就醫行為不問及兩年內的檢查異常,

只問詢了年內超過5天的住院和長期服藥超30天,這一項真的非常人性化了。

畢竟現在即使是年輕人,體檢報告上有個別異常也是司空見慣,不問詢異常,就省了很多麻煩。

3、既往癥問詢少

i無憂3.0對既往癥的問詢很少,常見的甲減、甲亢、痛風、白內障、語言障礙等,都沒有問詢。

4、常見健康異常核保寬松

人保i無憂3.0的核保有多寬松呢?

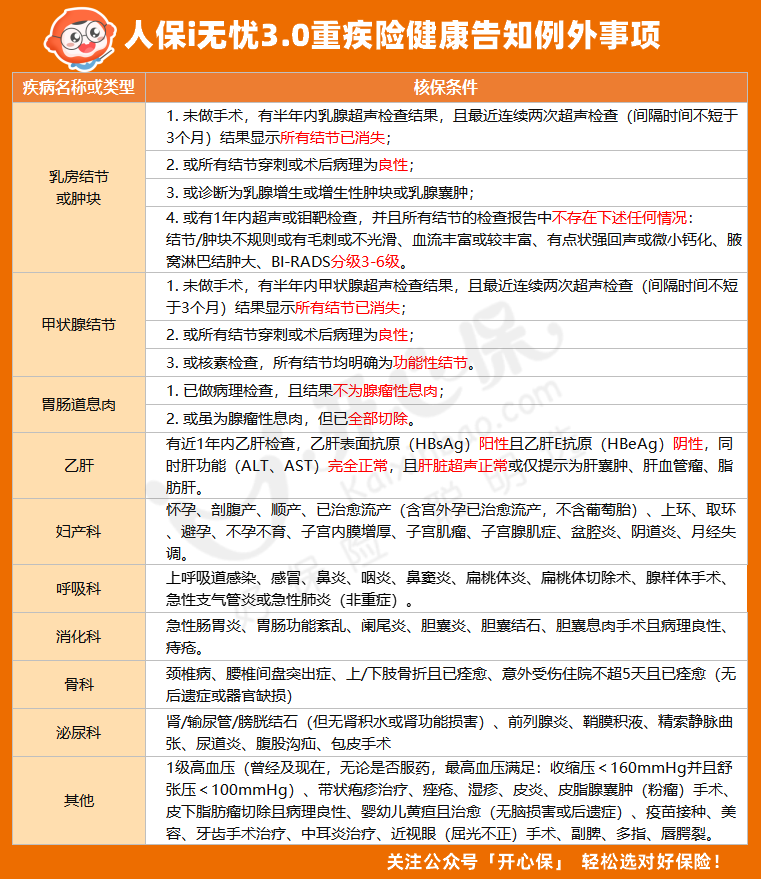

穿刺或術后病理為良性的乳腺結節、甲狀腺結節,可直接投保i無憂3.0!

2級及以下的乳腺結節,也可以直接投保i無憂3.0!

乙肝病毒攜帶者和小三陽攜帶者,也有機會直接投保i無憂3.0!

甚至對于甲狀腺癌,如果滿足以下條件,也有機會除外承保!

• 年齡在18-50 歲之間;

• 甲狀腺癌術后滿1年;

• 有病理結果,并且結果僅為乳頭狀癌或濾泡狀癌;

• 沒有遠處轉移。

另外,人保i無憂3.0的智能核保不會留下記錄,如果智能核保不通過,還可以走郵件核保,申請人工核保。

人保i無憂3.0重疾險還有哪些亮點?

除了對核寬松外,人保i無憂的亮點還有很多。

老規矩,咱們先來看看保障詳情:

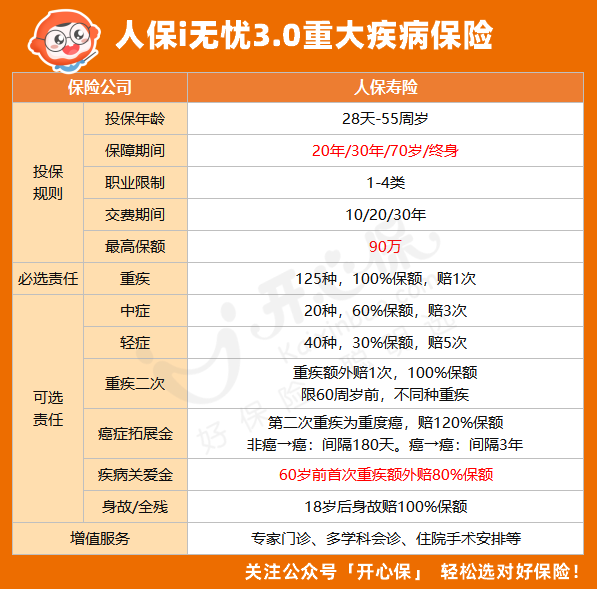

人保i無憂3.0重疾險承保年齡0-55周歲,1-4類職業均可投保,等待期只有90天。

人保i無憂3.0在2.0的基礎上,在重疾的病種數量上有所增加,保障責任也有升級,更加靈活:

1、不捆綁中癥和輕癥,可單獨選擇純重疾

大部分重疾險除了重疾責任外,中輕癥也都是必選責任。

i無憂3.0將輕癥和中癥調整為可選責任,可以單獨選擇純重疾保障,這一點對于預算有限的朋友來說非常友好。

2、更多保障期限,基礎保額增加

根據人保壽險2024年上半年理賠報告,41-60周歲的人群重疾賠付最為高發,

而這個年齡區間,也往往是家庭責任最重的階段,說白了,就是需要更多的錢。

人保i無憂3.0的基礎保額從之前的80萬提升至90萬,最低幾百塊就能買大幾十萬的重疾保額,單獨買或加保都適宜。

它還放寬了較短的保障期限,增加了20年和30年兩個保障期,也更靈活了。

3、可選責任保障更強

人保i無憂3.0除了中輕癥責任不捆綁以外,還有三項可選責任:

• 重疾二次賠:首次患重疾滿1年后,前20/30年或60歲前,再患不同種重疾,賠 100%基本保額;

• 重疾關愛金:保至70歲和終身在60歲前、保20/30年時在保障期內,患首次患重疾,可額外獲賠80%基本保額

• 癌癥二次賠付保險金:患癌滿3年仍處于癌癥狀態,或患其他重疾180天后確診癌癥,可獲賠120%基本保額。

4、背靠中國人保「大品牌」

人保i無憂的承保公司人保壽險,實力其實不用小開多說了。

新中國成立以來第一家全國性保險公司,注冊資本257.61億元,最大的股東是中國人保,由財政部絕對控股。

保險公司的最新的償付能力和風險評級,也堪稱亮眼。

這里要強調一個細節,「帶病投保」的這類重疾險,相比普通重疾險,保險公司承擔的風險也相對更大,

人保壽險公司實力強,線下分支機構多,確實讓人比較安心。

總結

總的來說,升級以后的人保i無憂3.0重疾險,

保障更靈活,核保很寬松,無論是給孩子買,還是身體有異常的成年人買,都很合適。

不過,核保并不像大家想象的那么簡單,尤其是人工核保,

需要提供詳細的體檢報告和核保材料,還要清晰簡短地寫明疾病的前因后果。

如果不確定自己的情況能不能買,或者不知道材料如何填寫、提交,可以咨詢開心保在線1V1顧問,獲取專人協助↓↓↓

(掃一掃識別二維碼)

(掃一掃識別二維碼)

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心