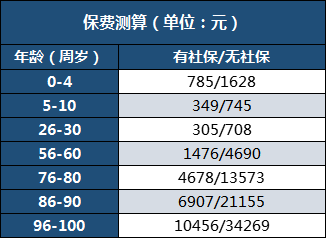

通過以上對比可以看出,重疾險和醫療險在保費,理賠金給付方式以及疾病范圍、保障期限都是有差異的。 醫療險覆蓋全面而且門檻較低,適用人群廣,重疾險具有較強的針對性。兩者相輔相成,并不能完全說誰能替代誰。 但同樣一份百萬醫療險,不同年齡段人群投保,保費的價格還是有差別的。 我們以市面上的一款產品舉例,來看看不同年齡段的保費差異情況:

通過以上對比可以看出,重疾險和醫療險在保費,理賠金給付方式以及疾病范圍、保障期限都是有差異的。 醫療險覆蓋全面而且門檻較低,適用人群廣,重疾險具有較強的針對性。兩者相輔相成,并不能完全說誰能替代誰。 但同樣一份百萬醫療險,不同年齡段人群投保,保費的價格還是有差別的。 我們以市面上的一款產品舉例,來看看不同年齡段的保費差異情況:

根據保費測算結果可看出,這款百萬醫療險26-30歲保費是300+,50歲就要1000+,越往后越貴。 那么最后即使是有“300萬保額的百萬醫療險您還會選擇它嗎? 醫療險的續保,具備不確定性,都是短期產品,保一年或保幾年,如果被保人在保障期內出險或身體變差,可能難以續保或找到合適的新產品。 雖然大部分醫療險可連續投保,但假如產品停售也會比較麻煩。 但如果預算有限,可先配置百萬醫療險,總比裸奔強。 復星聯合超越保2020醫療保險(標準版) 6年保證續保,價格親民,未發生理賠下一年免賠額減少1000元,最多可減少5000元。年免賠額最多可降5000元/年。 甲類傳染病如鼠疫、霍亂,或按甲類管理的乙類如新冠肺炎、非典、禽流感等。按100%比例賠付。 健康告知友好 甲狀腺結節良性且術后痊愈滿1年或乳腺小葉增生、乳腺疾病良性且術后痊愈滿1年均可正常承保。

根據保費測算結果可看出,這款百萬醫療險26-30歲保費是300+,50歲就要1000+,越往后越貴。 那么最后即使是有“300萬保額的百萬醫療險您還會選擇它嗎? 醫療險的續保,具備不確定性,都是短期產品,保一年或保幾年,如果被保人在保障期內出險或身體變差,可能難以續保或找到合適的新產品。 雖然大部分醫療險可連續投保,但假如產品停售也會比較麻煩。 但如果預算有限,可先配置百萬醫療險,總比裸奔強。 復星聯合超越保2020醫療保險(標準版) 6年保證續保,價格親民,未發生理賠下一年免賠額減少1000元,最多可減少5000元。年免賠額最多可降5000元/年。 甲類傳染病如鼠疫、霍亂,或按甲類管理的乙類如新冠肺炎、非典、禽流感等。按100%比例賠付。 健康告知友好 甲狀腺結節良性且術后痊愈滿1年或乳腺小葉增生、乳腺疾病良性且術后痊愈滿1年均可正常承保。

雖然我國醫保待遇越來越好,但是也只能應付醫保內的醫療費用,不能100%報銷,且還有報銷額度限制。如果只是一些小病小痛的話,用醫保報銷的話沒有什么壓力,但若是罹患重疾的話,光靠醫保是不夠的,醫療費用壓力比較大。

而百萬醫療險的保障額度高,高達幾百萬元,且報銷范圍廣,醫保內外的醫療費用可按100%報銷,不僅能應付住院醫療、門診手術、特殊門診、住院前后門急診醫療費用,還可以報銷進口藥、自費藥、特需藥等費用。有的產品還自帶增值服務,例如住院醫療費用墊付、就醫綠通、院外購藥等服務,都能幫患者省心省力。

因此,醫保只是最基本的保障,如果想要全面的保障,一定要搭配一份百萬醫療險作為補充。

投保時建議重點從保障責任、增值服務、續保條件幾個方面入手:

• 從保障上來看:市面上這類產品通常會包含一般醫療、重疾醫療、質子重離子醫療、特藥費用等保障,且責任范圍內的費用經醫保后扣除1萬元免賠額能按100%報銷,報銷范圍廣、報銷比例高。

• 從穩定性來看:百萬醫療險的保障期間通常是一年,但市面上越來越多可保證長期續保的產品,目前最長的可以保證續保20年,其續保條件也不斷完善。

綜合上述來看,介紹一款保障全面,穩定性好的百萬醫療險產品——太平洋醫享無憂百萬醫療險。

這款產品可以保證續保20年,保證續保期間內最高賠付800萬醫療費用,一般醫療+55種特定疾病醫療+120種重大疾病的治療費用都可以報銷,不限醫保范圍,而且檢查費、治療費、手術費、材料費、藥品費等費用都能報,報銷范圍廣。可選88種院外特藥,附加這項保障后,這部分高昂的費用也能得到報銷,最高可報銷200萬。還有全面的增值服務,包含了住院墊付、院后照護、線上問診、三專二診、家庭心理咨詢等多項增值服務。

如果您對醫享無憂百萬醫療險感興趣,或者想要了解其他產品,可以點擊左側在線顧問窗口,聯系客服為您提供免費咨詢服務~

總的來說,百萬醫療險不僅價格便宜,保障全,增值服務多,還有費用墊付,當疾病來臨時能很大限度減輕家庭的負擔,是一種十分有必要買的保險~

很多人在買醫療險時都會購買百萬醫療保險,這類保險保費價格低,幾百元就可以投保,大部分家庭都能買得起。那么,百萬醫療險保什么?值不值得買?

百萬醫療險是一種報銷型的保險,主要是指被保險人生病或者出意外后,在指定醫院機構治療產生的必要且合理的醫療費用來進行報銷的。

百萬醫療險不限疾病病種,意外、什么疾病都能報銷,住院即可賠付,不限社保范圍,進口藥、自費藥、靶向藥這些難以負擔的費用都能報銷。

不過,百萬醫療險這類的商業保險要等到社保報銷之后,才能去報銷剩余的部分。而且很多百萬醫療險產品都有免賠額,不少免賠額是1萬。如果被保險人所花費的醫療費用在社保報銷后,達不到免賠額的話,保險公司不能進行賠償。

百萬醫療險是很值得購買的,因為這類產品的性價比很高,它可以補充基本醫保的不足,能夠解決高額醫療費用的問題。

一般來說,保單保障責任與保額會對保單的價格有很大的影響。但百萬醫療險一年只需幾百塊錢的保費,在目前的健康險產品中,是性價比很高的一個險種了,即便經濟條件一般的人群,投保也不會有太大負擔。

如果您對百萬醫療險還有疑惑,或者想要了解相關產品,可以點擊左側在線顧問窗口,聯系客服為您提供免費咨詢服務~

總的來說,百萬醫療險保費低、保障高,每年僅需幾百元就能獲得幾百萬的保障,既劃算又實用,建議有條件的都買一份~

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心