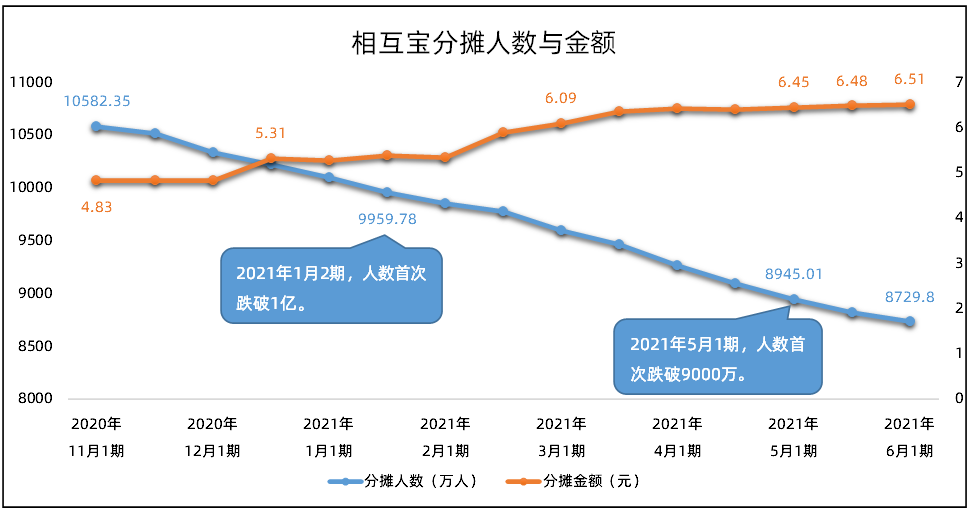

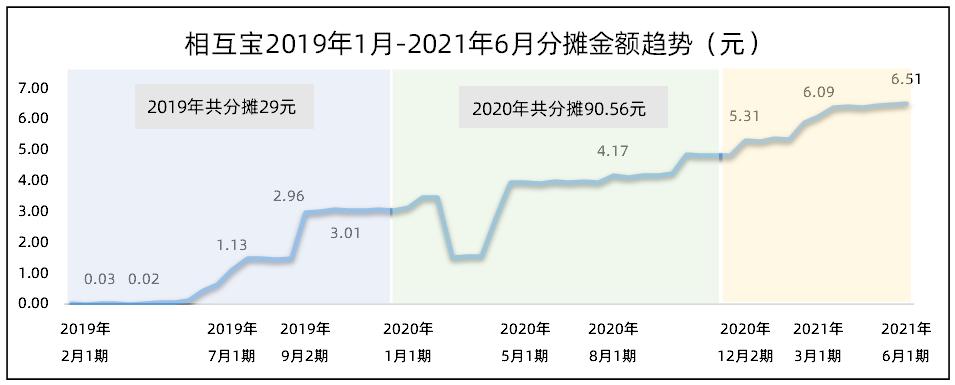

二、退出相互寶原因匯總 通過收集市面上對于相互保的資料和評價,整理出多數人想要退出相互保的3個主要原因 1. 分攤人數減少,幫助人數上漲,導致分攤金額上漲 019年共分攤29元;2020年共分攤90.56元,一年翻了3倍。2021年3月,每期分攤金額進入6元時代。有人受不了如此高額的分攤,也有人擔心自己的付出與回報不成正比,相繼退出相互寶。截至6月1期,分攤人數降至 8729.8 萬人了。如此惡性循環。

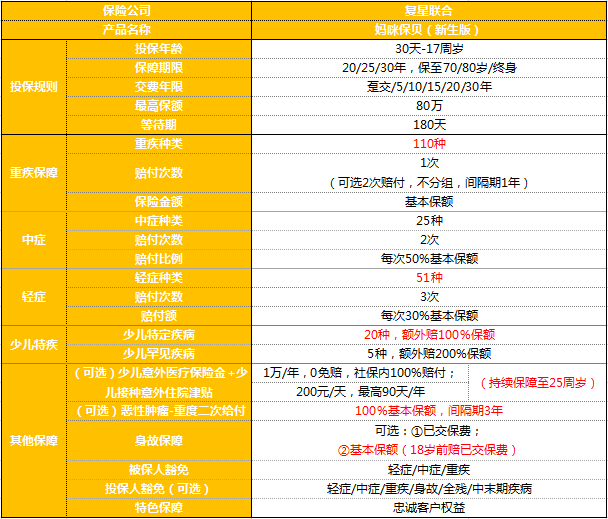

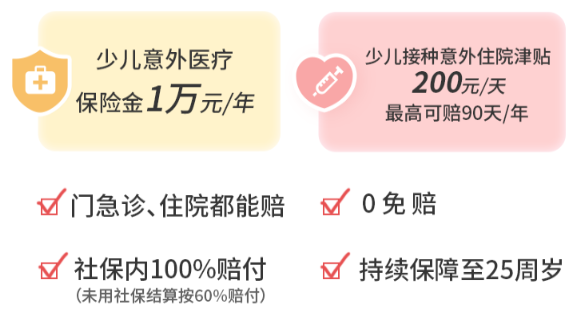

(相互寶保費越來越貴) 2. 相互寶等互助缺乏監管 野蠻發展3年來,非持牌經營,有潛在風險。沒有成熟的精算體系、沒有責任準備金、沒有監管、不受償付能力的監督。 3. “續保”薄弱 保障有年齡限制,到期自動“退寶”;最終解釋權歸平臺所有,一旦宣布停運,8000多萬會員將一夜之間“裸奔”。 三、相互保怎么退出?如何操作? 相互保可以自助投保,當然退出流程也相對簡單:1)打開自己的支付寶手機客戶端,登陸后,首頁點擊下方“我的”, 2)進入界面就可以看到“相互保”點擊進入就可以看到保障詳情 3)界面下有“放棄保障”字樣,點擊,會提示是否確定退出的提示,點“退出”就完成了取消相互保的操作。 四、沒了相互保,大病保障怎么辦? 1. 政府福利:醫保、惠民保 國家醫保、地方政府推行的 惠民保,哪怕是“ 早年口碑不佳 ”的 商業保險,都要更靠譜一些。 2.互聯網保險產品 商業保險這兩年靠著互聯網,接二連三地推出爆款保障產品,幾千塊就能買到上百萬終身保障,贏得了了一大批年輕人的信任與口碑。 熱門重疾險產品推薦: 復星聯合有為1號重疾險 最近十分火爆。重疾可以單賣,癌癥有額外賠付,可選責任豐富,不捆綁身故保障,重點是價格便宜: 30歲,30萬保額,30年繳費,保至70周歲,只保障重疾:男生僅1893元,女性僅1674元。

(復星聯合有為1號重疾險) 這年頭想買一款保費2千左右的重疾險,不是件容易的事。 有為1號重疾險,價格感人,性價比超高,適合預算有限的年輕人購買,也適合作為提升保額的加保產品。 綜上所述,一面是保險公司持牌推出的互聯網產品,一面是價格低廉直擊預算之魂的新型保險模式,該如何抉擇呢?相信每個人都有自己的選擇。 因此,想了解互助保VS商業保險?歡迎您持續關注本欄目,或者直接聯系我們,1v1為您通俗講解~!

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心