最近只要提起百萬醫療險,20年期的太平洋e享護醫享無憂絕對是個當紅的炸子雞。

保證續保20年、可選院外特效藥、最多可報銷800萬;不論哪一點都會讓人忍不住想剁手。

↓↓點擊下圖,立即投保↓↓

但是,產品雖不錯,保障責任也足夠突出,仍有不少小伙伴和小開吐槽:

「爸媽年齡大了,聽說想買這款產品可能還得先體檢?」

「之前查處過肺結節,貌似就不能買了……」

所以你看,有時候買保險,理賠固然很重要但能不能順利買上也是不少人所面臨的[難題]。

其實,在挑選一款百萬醫療險時,我們需要關注的地方還是挺多的:

除了保費外,投保條件是否寬松、能否支持長期保證續保、免賠門檻是否友好、有沒有涵蓋外購藥、質子重離子治療等這些都是重點。

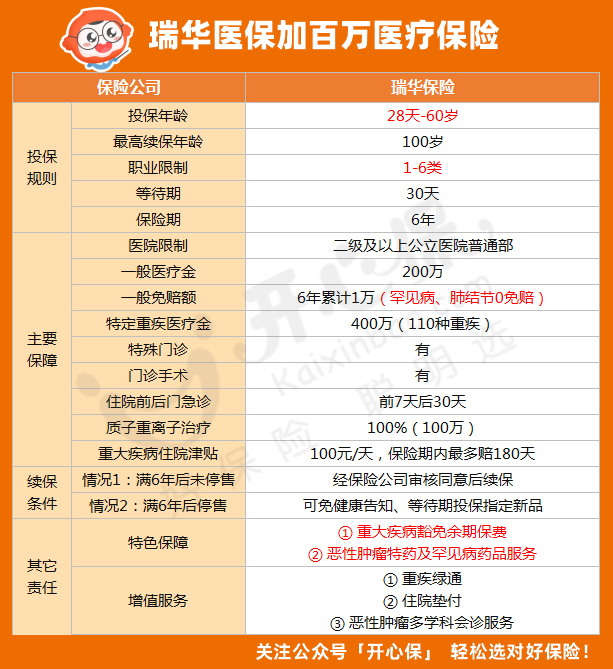

如果你在投保百萬醫療險時也遇到了以上的這些疑惑,那么今天就值得跟小開來扒一款6年期百萬醫療險界的扛把子產品[瑞華醫保加百萬醫療險]。

或許它能解決你在投保百萬醫療險時遇到的那些困難!

1.

產品亮點十分突出——

①6年期保證續保

這個自不必多說,6年內無論產品是否停售,又或者說被保險人是否申請過理賠,都不會影響到穩定的續保,至高可到100周歲。

②肺結節核保寬松 0免賠

如今10個人里體檢就能有9個查出甲狀腺結節、7個肺結節;小開身邊的不少同事更是成了各種結節的“標配”。

要說平日里,有一個結節也不算什么大事兒,但對于保險公司,這仿佛就變成了一個[定時炸彈],不但不友好甚至還挺排斥。

瑞華醫保加百萬醫療險這款產品不僅智能核保寬松,針對肺結節3年以上是可承保的。保障期間內如果因肺結節就醫更是可以享受到0免賠。

③免賠額6年共享 重疾豁免保費

除了在6年保障期內共享1萬免賠額之外,確診約定的重疾后瑞華醫保加可免去后續的保險費用并且支持無條件續保。

另外在重疾津貼方面,每日可給付100元重大疾病住院津貼,最多180天。

這一點要比很多同類的6年期百萬醫療險更加優秀。

④100%報銷外購藥 價格更具性價比

買百萬醫療險,院外購藥這一項已成為如今我們挑選產品的“硬指標”。

畢竟很多治療癌癥的特效藥,對于患者來說在醫院很難買到,院外購藥真的是非常普遍。

但是動輒2萬多一瓶的抗癌藥對很多癌癥家庭來說,可不是吃掉一套房子那么簡單,而是要考慮能不能有條件持續吃下去。

瑞華醫保加將自費藥、靶向藥、抗癌藥、罕見病藥都含在內,不僅支持要點直采還提供送藥上門服務,非常實用。

了解完這款產品的主要亮點后,小開拿它和穩占市面C位已久的好醫保長期百萬醫療險來簡單對比一下,優勢也比較明顯。

2.

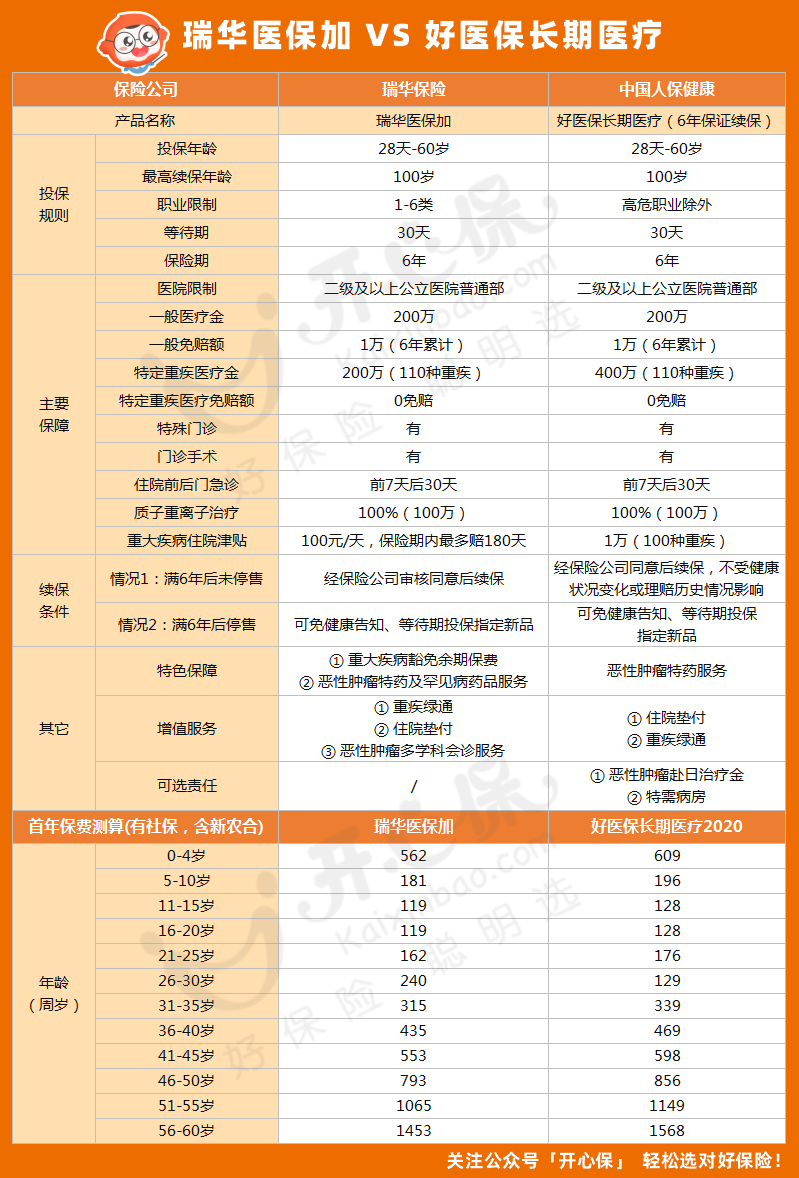

瑞華醫保加vs好醫保長期醫療——

1、投保規則

這兩款產品投保職業類別都比較寬松,等待期只有30天,60歲以內都可以投保,無需特意進行體檢。

在健康告知上,瑞華醫保加的優勢明顯一些,核保方面像肺結節、乙肝小三陽、肺結核等都有機會正常承保瑞華醫保加,即使造人嫌棄的甲狀腺結節、乳腺結節也并非一刀切,而是可以除外承保,對非標體人群來說非常友好。

2、免賠額

目前所有不保證續保的百萬醫療險、20年期的百萬醫療險的免賠額大多都是一年一算。

瑞華醫保加個人醫療保險和好醫保長期醫療(6年版)的免賠額在6年內可以累計,非常友好。

3、重疾住院津貼

這兩款產品除了對上百種特定重疾不設置免賠額外,都有重疾住院津貼。

其中,瑞華醫保加個人醫療保險是特定重疾住院每天陪100元,最多賠180天,好醫保長期醫療(6年版)是一次性1萬元。

4、特色保障

瑞華醫保加帶惡性腫瘤特藥和罕見疾病特藥服務,同時還帶重大疾病豁免保費責任。在后者責任上醫保加的優勢率勝一籌。

在重點關注的保費方面,瑞華醫保加的保費略低,尤其是針對50-60周歲的階段,完勝目前市面熱銷的醫享無憂20年百萬醫療。

↓↓點擊下圖,立即投保↓↓

所以大家完全可以根據自己的年齡段、身體狀況來擇優挑選。

一直以來,小開都不斷和大家強調,買保險從來沒有哪一款是最好的,符合自己需求+能正常投保才是最合適自己的選擇!

您的信息僅供預約咨詢所用,不泄露至

任何第三方或用于其他用途。

正品保險

國家金融監督

快捷投保

全方位一鍵對比

省心服務

電子保單快捷變更

安全可靠

7x24小時客服不間斷

品牌實力

12年 1000萬用戶選擇 首次關注立得50積分

首次關注立得50積分 下載APP投保快捷省心

下載APP投保快捷省心